Full resolution (JPEG) - On this page / på denna sida - XI. Bank-, Kredit- und Versicherungsanstalten - 4. Sparkassen. Von [I. Flodström] Alfhild Lamm

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

742:

XI. BANK-, KREDIT- UND VERSICHERUNGSANSTALTEN.

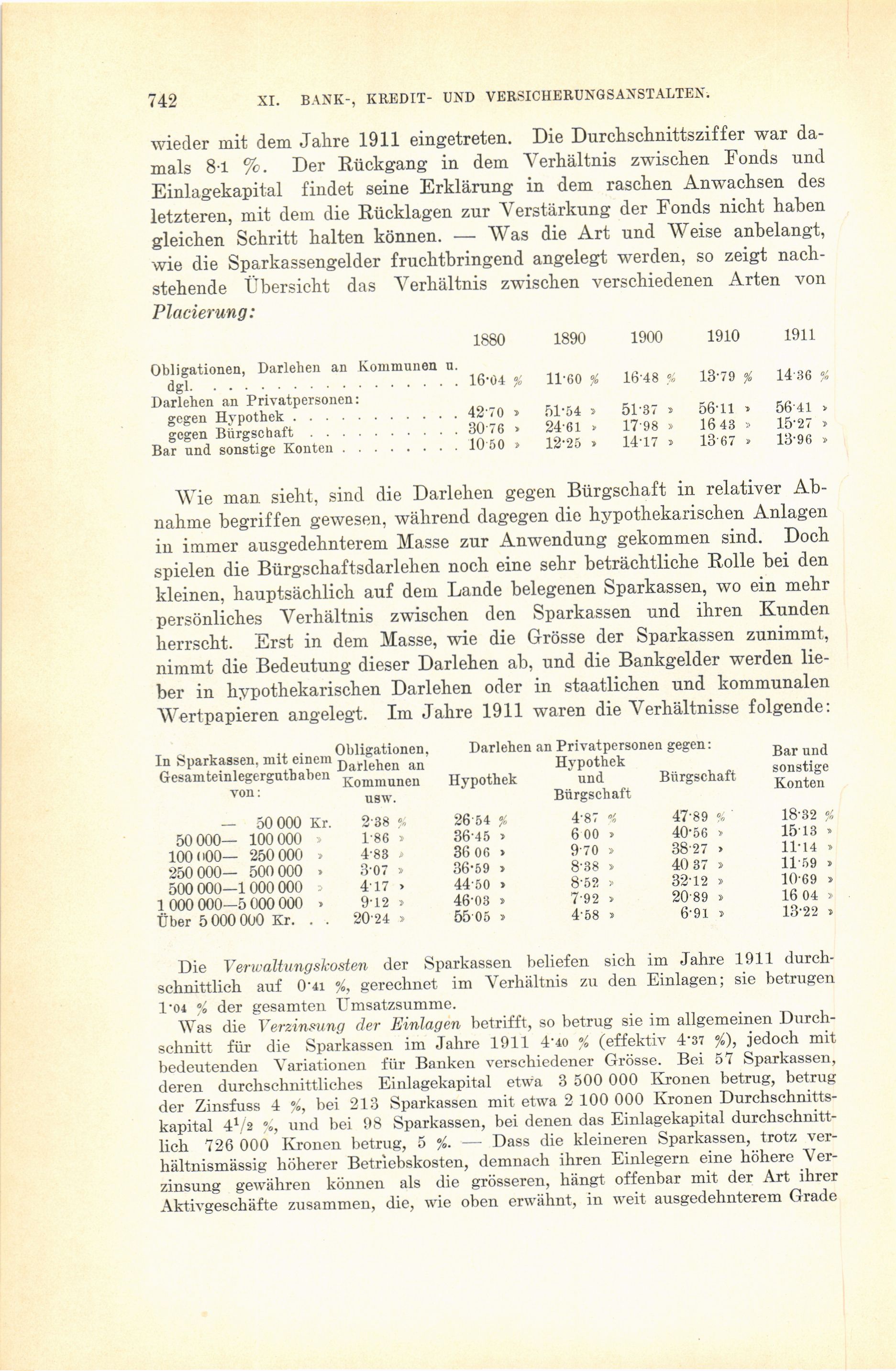

wieder mit dem Jahre 1911 eingetreten. Die Durchschnittsziffer war

damals 8-1 %. Der Rückgang in dem Verhältnis zwischen Fonds und

Einlagekapital findet seine Erklärung in dem raschen Anwachsen des

letzteren, mit dem die Rücklagen zur Verstärkung der Fonds nicht haben

gleichen Schritt halten können. — Was die Art und Weise anbelangt,

wie die Sparkassengelder fruchtbringend angelegt werden, so zeigt

nachstehende Übersicht das Verhältnis zwischen verschiedenen Arten von

Placierung:

1880 1890 1900 1910 1911

Obligationen, Darlehen an Kommunen u.

dgl.................16-04 % 11-60 % 16-48 «, 13-79 % 14 36 %

Darlehen an Privatpersonen:

gegen Hvpothek........... 42 70 > 51"54 > 5137 5 56-11 > 56 41 >

gegen Bürgschaft..........30 76 > 24’61 > 17 98 » 16 43 » 15’27 »

Bar und sonstige Konten........ 10 50 > 12-25 > 1417 » 13 67 > 13’96 »

Wie man sieht, sind die Darlehen gegen Bürgschaft in relativer

Abnahme begriffen gewesen, während dagegen die hypothekarischen Anlagen

in immer ausgedehnterem Masse zur Anwendung gekommen sind. Doch

spielen die Bürgschaftsdarlehen noch eine sehr beträchtliche Rolle bei den

kleinen, hauptsächlich auf dein Lande belegenen Sparkassen, wo ein mehr

persönliches Verhältnis zwischen den Sparkassen und ihren Kunden

herrscht. Erst in dem Masse, wie die Grösse der Sparkassen zunimmt,

nimmt die Bedeutung dieser Darlehen ab, und die Bankgelder werden

lieber in hypothekarischen Darlehen oder in staatlichen und kommunalen

Wertpapieren angelegt. Im Jahre 1911 waren die Verhältnisse folgende:

In Sparkassen, mit einem Gesamteinlegergutb aben von: Obligationen, Darlehen an Kommunen usw. Darlehen an Privatpersonen gegen: Hypothek Hypothek und Bürgschaft Bürgschaft Bar und sonstige Konten

— 50 000 Kr. 2-38 26 54 % 4-87 1 47-89 %’ 18-32 %

50 000— 100 000 1-86 > 36-45 > 6 00 » 40-56 > 1513 »

100 (1OO— 250 000 » 4-83 . 36 06 > 9-70 » 38-27 > 11-14 »

250 000— 500 000 » 3 07 > 36-59 > 8-38 » 40 37 > 11-59 >

500 000—1000 000 417 > 44-50 > 8-52 » 32-12 » 10-69 >

1 000 000—5 000 000 . 9-12 > 46-03 1 7’92 » 20-89 > 16 04 »

Über 5 000 000 Kr. . . 20-24 » 55 05 > 4-58 > 6-91 » 13-22 »

Die Verwaltungskosten der Sparkassen beliefen sich im Jahre 1911

durchschnittlich auf 0’4i %, gerechnet im Verhältnis zu den Einlagen; sie betrugen

1"04 % der gesamten Umsatzsumme.

Was die Verzinsung der Einlagen betrifft, so betrug sie im allgemeinen

Durchschnitt für die Sparkassen im Jahre 1911 4’40 % (effektiv 4*37 %), jedoch mit

bedeutenden Variationen für Banken verschiedener Grösse. Bei 57 Sparkassen,

deren durchschnittliches Einlagekapital etwa 3 500 000 Kronen betrug, betrug

der Zinsfuss 4 %, bei 213 Sparkassen mit etwa 2 100 000 Kronen

Durchschnittskapital 41/2 %, und bei 98 Sparkassen, bei denen das Einlagekapital

durchschnittlich 726 000 Kronen betrug, 5 %. — Dass die kleineren Sparkassen, trotz

verhältnismässig höherer Betriebskosten, demnach ihren Einlegern eine höhere

Verzinsung gewähren können als die grösseren, hängt offenbar mit der Art ihrer

Aktivgeschäfte zusammen, die, wie oben erwähnt, in weit ausgedehnterem Grade

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}