Full resolution (JPEG)

- On this page / på denna sida

- Ekonomisk översikt. Av redaktör Åke Lantz

- Penning- och kapitalmarknaden

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread.

/ Denna sida har aldrig korrekturlästs.

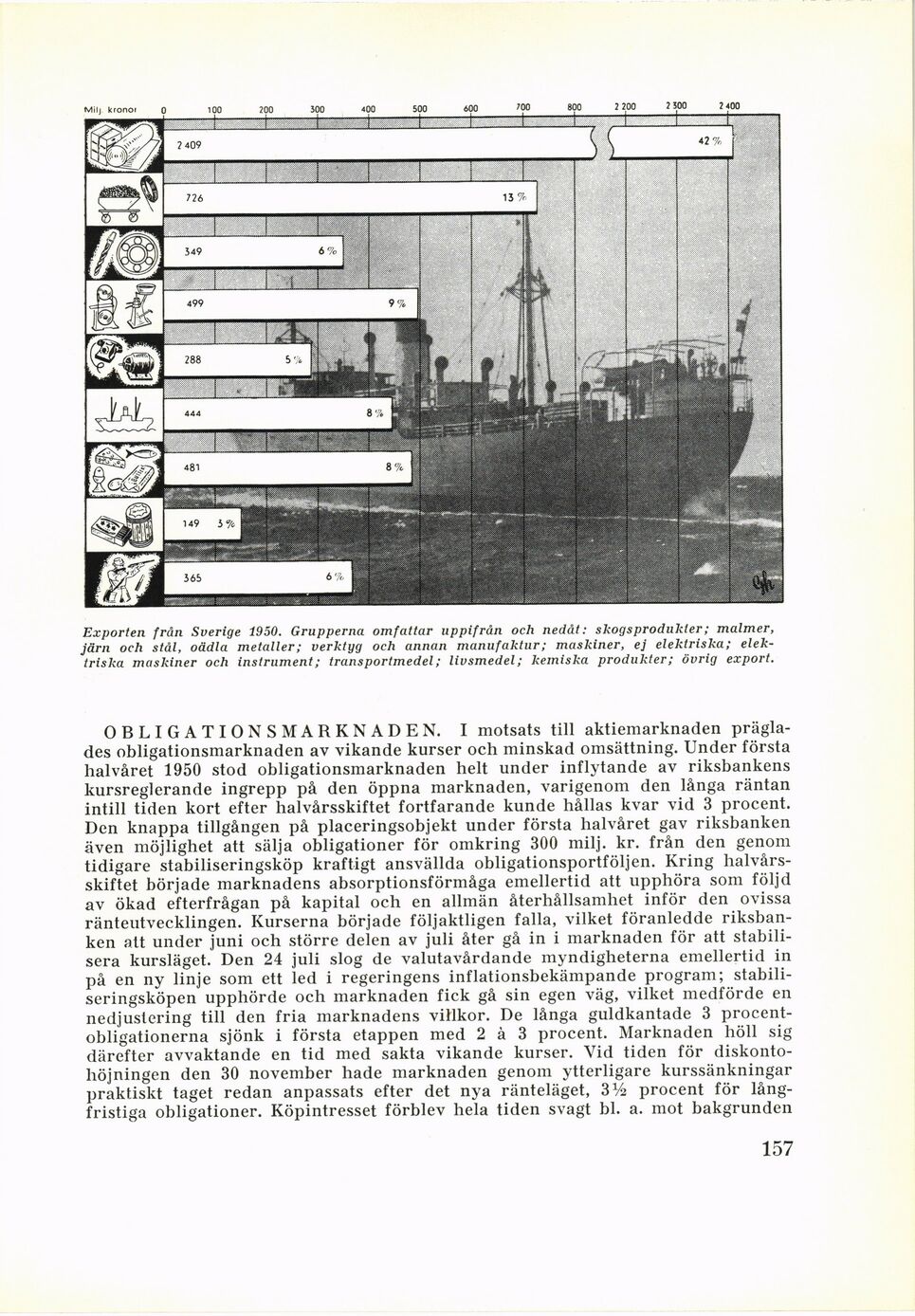

Exporten från Suerige 1950. Grupperna omfattar uppifrån och nedåt: skogsprodukter; malmer,

järn och stål, oädla metaller; verktyg och annan manufaktur; maskiner, ej elektriska;

elektriska maskiner och instrument; transportmedel; livsmedel; kemiska produkter; övrig export.

OBLIGATIONSMARKNADEN. I motsats till aktiemarknaden

präglades obligationsmarknaden av vikande kurser och minskad omsättning. Under första

halvåret 1950 stod obligationsmarknaden helt under inflytande av riksbankens

kursreglerande ingrepp på den öppna marknaden, varigenom den långa räntan

intill tiden kort efter halvårsskiftet fortfarande kunde hållas kvar vid 3 procent.

Den knappa tillgången på placeringsobjekt under första halvåret gav riksbanken

även möjlighet att sälja obligationer för omkring 300 milj. kr. från den genom

tidigare stabiliseringsköp kraftigt ansvällda obligationsportföljen. Kring

halvårsskiftet började marknadens absorptionsförmåga emellertid att upphöra som följd

av ökad efterfrågan på kapital och en allmän återhållsamhet inför den ovissa

ränteutvecklingen. Kurserna började följaktligen falla, vilket föranledde

riksbanken att under juni och större delen av juli åter gå in i marknaden för att

stabilisera kursläget. Den 24 juli slog de valutavårdande myndigheterna emellertid in

på en ny linje som ett led i regeringens inflationsbekämpande program;

stabiliseringsköpen upphörde och marknaden fick gå sin egen väg, vilket medförde en

nedjustering till den fria marknadens villkor. De långa guldkantade 3

procentobligationerna sjönk i första etappen med 2 à 3 procent. Marknaden höll sig

därefter avvaktande en tid med sakta vikande kurser. Vid tiden för

diskontohöjningen den 30 november hade marknaden genom ytterligare kurssänkningar

praktiskt taget redan anpassats efter det nya ränteläget, 3% procent för

långfristiga obligationer. Köpintresset förblev hela tiden svagt bl. a. mot bakgrunden

157

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Project Runeberg, Tue Nov 25 21:54:18 2025

(aronsson)

(download)

<< Previous

Next >>

https://runeberg.org/svda/1950/0157.html

{kind=link}