Full resolution (JPEG) - On this page / på denna sida - Inkomst - Inkomstbalans - Inkomstelasticitet - Inkomstfördelning - Inkomstförsäkring - Inkomst- och förmögenhetsskatt

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

INKOMSTBALANS

därför i varje fall kunna inräknas i dessas i.

Den enskilde kan erhålla belopp, som blott

utgöras av i.-överflyttningar utan någon

motsvarighet i produktiv verksamhet, t.ex. periodiska

understöd, lotterivinster och räntor å rena

konsumtionslån. På gr. av växlingar i uppfattningen om

den framtida ekonomiska utvecklingen är

nationalförmögenheten underkastad ständiga värdeökningar

och värdeminskningar vid sidan av sådana

värdeförändringar, som investering och

kapitalförbrukning- medföra. Härigenom kunna uppkomma

spekulationsvinster och spekulationsförluster, vilka

ej ingå i nationalinkomsten, då de ej bestämmas

av strömmen av producerade nyttigheter. — Det

finansrättsliga inkomstbegreppet

ligger till grund för inkomstskatten*. — Jfr

Inkomstfördelning. — Litt.: I. Fischer, ”The nature of

Capital and income” (1906); E. Lindahl, ”Studies

in the theory of money and capitai” (1939); C.

Welinder, ”L-begreppet inom ekonomisk teori och

bokföringspraxis” (i ”Studier i ekonomi och

historia, tillägnade Eli F. Heckscher”, 1944). C.Wr.

Inkomstbalans, nationalek., se Betalningsbalans.

Inkomstelasticitet, nationalek., se Efterfrågan.

Inkomstfördelning. Nationalinkomstens*

fördelning på inkomsttagare bestämmes främst av dess

fördelning på produktionsfaktorer. Medan

arbetslönen* direkt bildar inkomst för arbetaren,

behöver jordräntan* och realkapitalräntan* dock ej

motsvaras av inkomst för jordens, resp,

real-kapitalets ägare, då de i stället kunna motsvaras

av låneräntor. I. är alltså bl.a. beroende av hur

jorden och realkapitalet är fördelat samt i vilken

utsträckning detta är skuldsatt. En ojämn i. är

typisk för ett privatkapitalistiskt samhälle, där

huvudparten av kapitalet är fördelad på ett

relativt litet antal händer (se Kapitalism), men som

i. i Sovjetunionen visar, behöver ej statlig

äganderätt till produktionsmedlen förhindra en ojämn i.

Den ojämna i. inom det privatkapitalistiska

samhället har likväl, så länge detta existerat,

motiverat den skarpaste kritiken mot detsamma. Redan

när de klassiska liberalerna sökte visa, att

frihandel, fri konkurrens och ett i övrigt från

statsingripande fritt näringsliv medförde maximal

behovstillfredsställelse, möttes de av invändningen,

att en utjämning av i. skulle öka den totala

behovstillfredsställelsen genom att köpkraft över-

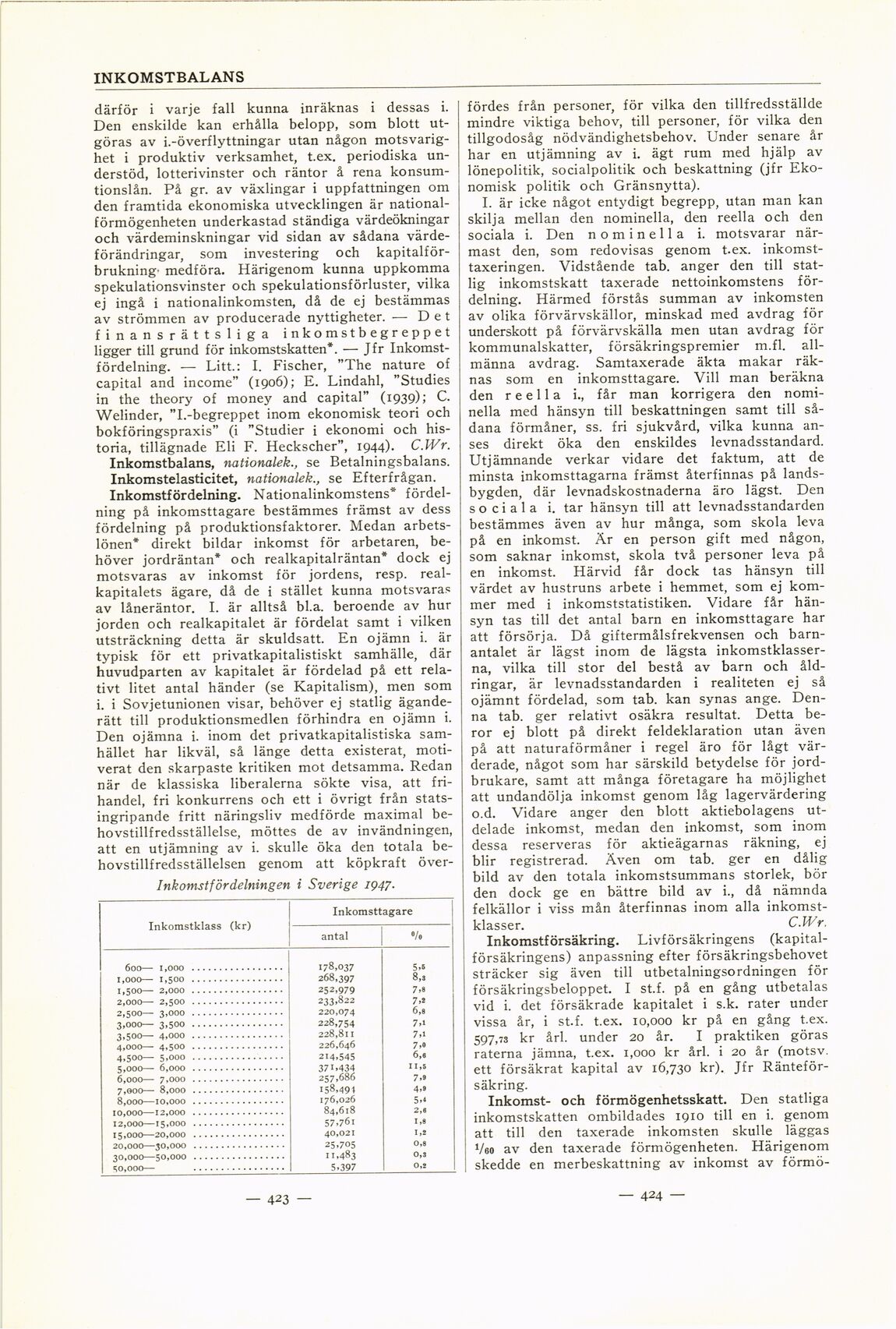

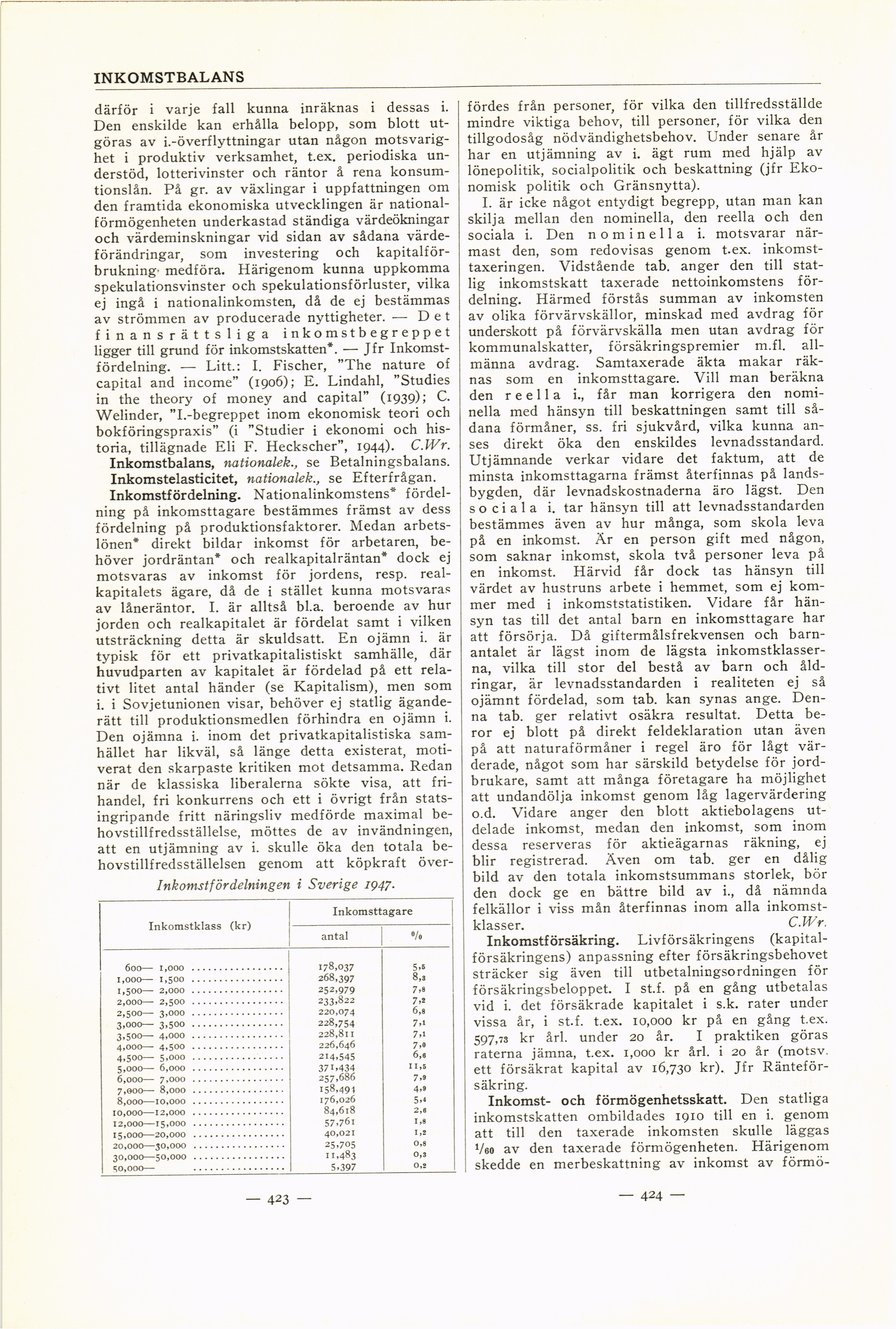

Inkomstför delningen i Sverige 1947.

Inkomstklass (kr) Inkomsttagare

antal •/.

600— 1,000 178,037 5,5

1,000— 1,500 268,397 8,3

1,500 2,000 252,979 7,8

2,000 2,500 233.822 7,t

2,500 3,000 220,074 6,8

3,000— 3,500 228,754 7,i

3,500— 4,000 228,811 7,1

4,000— 4,500 226,646 7,»

4,500— 5,000 214,545 6,6

5,000— 6,000 371,434 11,5

6,000— 7,000 257,686 7,8

7,000— 8,000 158,491 4,8

8,000—10,000 176,026 53

10,000 12,000 84,618 2,6

12,000 15,000 57,761 1,8

15,000 20,000 40,021 1,2

20,000 30,000 25,705 0,8

30,000 50,000 11,483 0,3

50,000 5,397 0,2

fördes från personer, för vilka den tillfredsställde

mindre viktiga behov, till personer, för vilka den

tillgodosåg nödvändighetsbehov. Under senare år

har en utjämning av i. ägt rum med hjälp av

lönepolitik, socialpolitik och beskattning (jfr

Ekonomisk politik och Gränsnytta).

I. är icke något entydigt begrepp, utan man kan

skilja mellan den nominella, den reella och den

sociala i. Den nominella i. motsvarar

närmast den, som redovisas genom t.ex.

inkomsttaxeringen. Vidstående tab. anger den till

statlig inkomstskatt taxerade nettoinkomstens

fördelning. Härmed förstås summan av inkomsten

av olika förvärvskällor, minskad med avdrag för

underskott på förvärvskälla men utan avdrag för

kommunalskatter, försäkringspremier m.fl.

allmänna avdrag. Samtaxerade äkta makar

räknas som en inkomsttagare. Vill man beräkna

den reella i., får man korrigera den

nominella med hänsyn till beskattningen samt till

sådana förmåner, ss. fri sjukvård, vilka kunna

anses direkt öka den enskildes levnadsstandard.

Utjämnande verkar vidare det faktum, att de

minsta inkomsttagarna främst återfinnas på

landsbygden, där levnadskostnaderna äro lägst. Den

sociala i. tar hänsyn till att levnadsstandarden

bestämmes även av hur många, som skola leva

på en inkomst. Är en person gift med någon,

som saknar inkomst, skola två personer leva på

en inkomst. Härvid får dock tas hänsyn till

värdet av hustruns arbete i hemmet, som ej

kommer med i inkomststatistiken. Vidare får

hänsyn tas till det antal barn en inkomsttagare har

att försörja. Då giftermålsfrekvensen och

barnantalet är lägst inom de lägsta

inkomstklasserna, vilka till stor del bestå av barn och

åldringar, är levnadsstandarden i realiteten ej så

ojämnt fördelad, som tab. kan synas ange.

Denna tab. ger relativt osäkra resultat. Detta

beror ej blott på direkt feldeklaration utan även

på att naturaförmåner i regel äro för lågt

värderade, något som har särskild betydelse för

jordbrukare, samt att många företagare ha möjlighet

att undandölja inkomst genom låg lagervärdering

o.d. Vidare anger den blott aktiebolagens

utdelade inkomst, medan den inkomst, som inom

dessa reserveras för aktieägarnas räkning, ej

blir registrerad. Även om tab. ger en dålig

bild av den totala inkomstsummans storlek, bör

den dock ge en bättre bild av i., då nämnda

felkällor i viss mån återfinnas inom alla

inkomstklasser. C.Wr.

Inkomstförsäkring. Livförsäkringens

(kapitalförsäkringens) anpassning efter försäkringsbehovet

sträcker sig även till utbetalningsordningen för

försäkringsbeloppet. I st.f. på en gång utbetalas

vid i. det försäkrade kapitalet i s.k. rater under

vissa år, i st.f. t.ex. 10,000 kr på en gång t.ex.

597,73 kr årl. under 20 år. I praktiken göras

raterna jämna, t.ex. 1,000 kr årl. i 20 år (motsv.

ett försäkrat kapital av 16,730 kr). Jfr

Ränteför-säkring.

Inkomst- och förmögenhetsskatt. Den statliga

inkomstskatten ombildades 1910 till en i. genom

att till den taxerade inkomsten skulle läggas

Veo av den taxerade förmögenheten. Härigenom

skedde en merbeskattning av inkomst av

förmö

— 423 —

— 424 —

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}