Full resolution (JPEG) - On this page / på denna sida - Häfte 31. 6 aug. 1938 - Fastighetsvärdering, av Nils B. Hast

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

TekniskTidskrift

heten. Då man emellertid icke har samma nytta av ett

mörkt, relativt långt ifrån fasaderna liggande

utrymme som för de nära fasaderna liggande, kan den

uppmätta lägenhetsytan differentieras i en högvärdigare

och en mindre värdefull yta, vilken senare genom

viss procentuell reduktion av arean överföres till den

förra typen. Lägenhetens hyrespris bestämmes sedan

med ledning av den uppmätta ytan och det vid

tidpunkten och i trakten gällande kvadratmeterpriset.

Kvadratmeterpriset ställer sig i allmänhet högre, ju

mindre lägenheten är; allra högst för enkelrum.

Detta sammanhänger med det förhållandet, att

antalet delenheter kök och badrum per rum blir större,

ju mindre lägenheten blir, varjämte fastighetens

skötsel blir mera krävande och underhållet ökas, om

lägenheternas antal växer.

Dock torde det vara farligt att gå alltför långt i

hyresprissättning efter system med viss m2-hyra.

Det torde i stor utsträckning vara så, att

lägenhetshyrornas totala storlek är det avgörande för huru

stor lägenhet man hyr. En familj, som har

kalkylerat med att kunna betala 1 800 kr. per år i hyra,

väljer sålunda en lägenhet om 2 rum och kök på

60 m2 à 30 kr. per m2, även om en annan

2-rums-lägenhet på 80 m2 utbjudes till 25 kr. per m2, enär

denna senare betingar en årshyra av 2 000 kr.

I av staden subventionerade hus är hyrespriset för

smålägenheter så lågt som omkring 20 kr. per m2.

Det rör sig dock därvid icke om fullt moderna

lägenheter, utan badrummet är gemensamt och liggande i

källaren; understundom saknas ock varmvatten.

För goda, moderna bostadshus inom staden torde

hyrespriset f. n. ligga omkring 30 kr. per m2; något

mindre för större lägenheter och något större för

mindre lägenheter. Enkelrum med kokvrå ställa sig

dyrast, av skäl som jag förut nämnt, och hålla sig

väl vanligen vid omkring 40 kr. per m2, om kokvrån

är ljus. Detta motsvarar en hyra av 1 000 kr. för

en total yta av 25 m2.

Ju mindre lägenhets typ er en fastighet innehåller,

desto större bli därför hyresinkomsterna, men

samtidigt ökar byggnadskostnaden rätt avsevärt, och,

vilket icke är det minsta, desto större bliva

reparationskostnaderna och andra löpande utgifter för

fastigheten. Därjämte blir fastigheten betydligt mer

svårskött, allt saker som en förståndig köpare

nogsamt beaktar. Det yttrar sig också däri, att en sådan

fastighet vanligen säljes efter en annan

förränt-ningsgrund än fastigheter med större lägenheter. Jag

avser nu icke lägenheter av de allra största typerna,

då uthyrningen understundom kan vara en rätt svår

sak och då en enda outhyrd lägenhet kan orsaka rätt

så stora avbräck i fastighetskalkylen.

Den största posten på en fastighets utgiftssida är

i de flesta fall utgifterna för räntor å lån. Lånen

äro av två slag, kassalån och sekundärlån.

Kassalånen upptagas vanligen hos försäkringsbolag, banker

med rätt att driva rörelse med inteckningsbelåning,

pensionskassor m. fi. — dock ej till högre belopp än

max. 2/g av det officiella taxeringsvärdet.

Sekundärlånen placeras oftast hos privatpersoner eller hos

nämnda institutioners extrafonder, som icke falla

under försäkringsinspektionens kontroll.

Sekundärlånen gå i vanliga fall ej högre än till 75 %

av det officiella taxeringsvärdet och utsträckas

understundom ned till 60 % av taxeringsvärdet

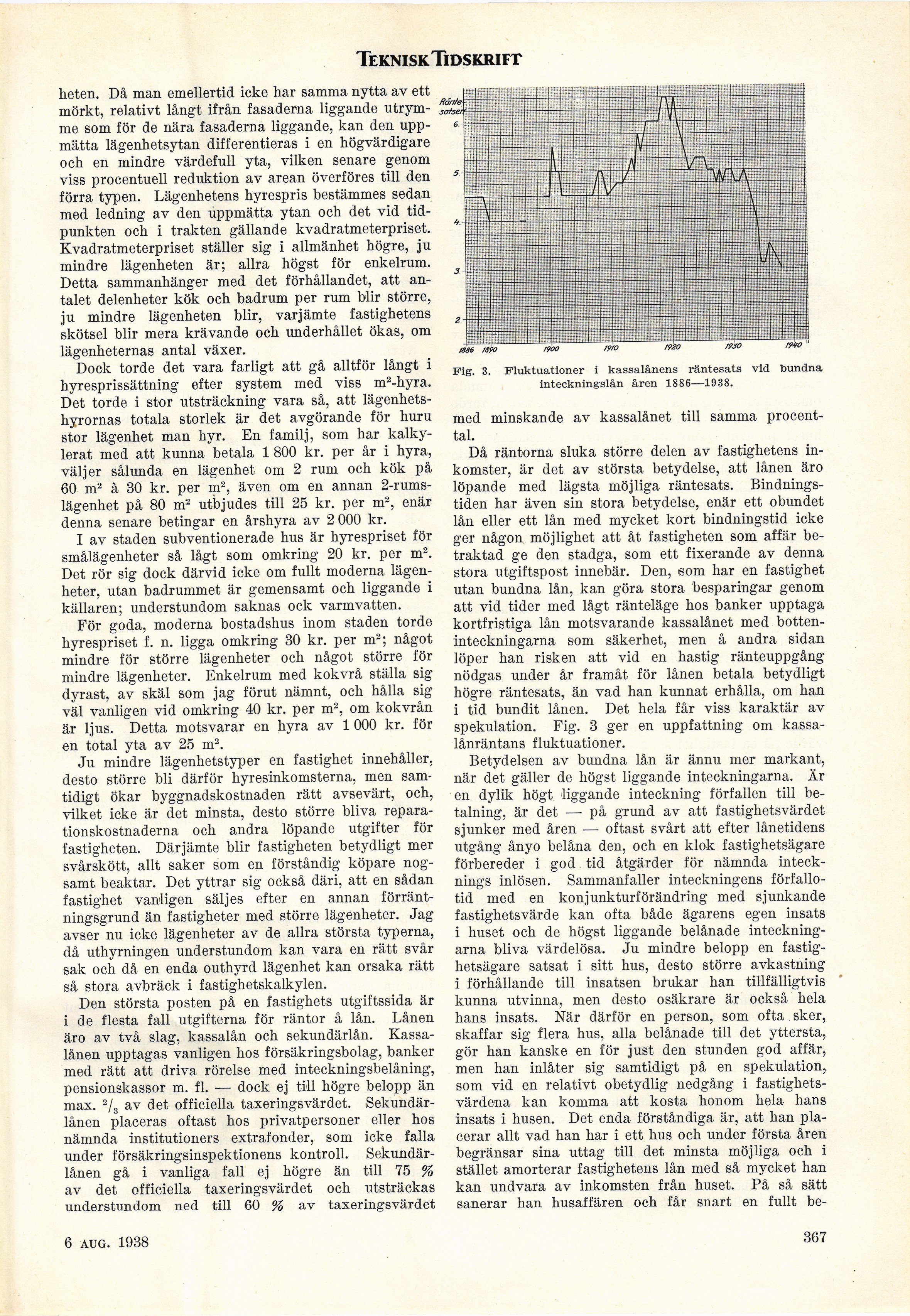

Fig. 3. Fluktuationer i kassalånens räntesats vid bundna

inteckningslån åren 1886—1938.

med minskande av kassalånet till samma

procenttal.

Då räntorna sluka större delen av fastighetens

inkomster, är det av största betydelse, att lånen äro

löpande med lägsta möjliga räntesats.

Bindningstiden har även sin stora betydelse, enär ett obundet

lån eller ett lån med mycket kort bindningstid icke

ger någon möjlighet att åt fastigheten som affär

betraktad ge den stadga, som ett fixerande av denna

stora utgiftspost innebär. Den, eom har en fastighet

utan bundna lån, kan göra stora besparingar genom

att vid tider med lågt ränteläge hos banker upptaga

kortfristiga lån motsvarande kassalånet med

botteninteckningarna som säkerhet, men å andra sidan

löper han risken att vid en hastig ränteuppgång

nödgas under år framåt för lånen betala betydligt

högre räntesats, än vad han kunnat erhålla, om han

i tid bundit lånen. Det hela får viss karaktär av

spekulation. Fig. 3 ger en uppfattning om

kassa-lånräntans fluktuationer.

Betydelsen av bundna lån är ännu mer markant,

när det gäller de högst liggande inteckningarna. Är

en dylik högt liggande inteckning förfallen till

betalning, är det — på grund av att fastighetsvärdet

sjunker med åren — oftast svårt att efter lånetidens

utgång ånyo belåna den, och en klok fastighetsägare

förbereder i god tid åtgärder för nämnda

intecknings inlösen. Sammanfaller inteckningens

förfallotid med en konjunkturförändring med sjunkande

fastighetsvärde kan ofta både ägarens egen insats

i huset och de högst liggande belånade

inteckningarna bliva värdelösa. Ju mindre belopp en

fastighetsägare satsat i sitt hus, desto större avkastning

i förhållande till insatsen brukar han tillfälligtvis

kunna utvinna, men desto osäkrare är också hela

hans insats. När därför en person, som ofta sker,

skaffar sig flera hus, alla belånade till det yttersta,

gör han kanske en för just den stunden god affär,

men han inlåter sig samtidigt på en spekulation,

som vid en relativt obetydlig nedgång i

fastighetsvärdena kan komma att kosta honom hela hans

insats i husen. Det enda förståndiga är, att han

placerar allt vad han har i ett hus och under första åren

begränsar sina uttag till det minsta möjliga och i

stället amorterar fastighetens lån med så mycket han

kan undvara av inkomsten från huset. På så sätt

sanerar han husaffären och får snart en fullt be-

6 aug. 1938

367

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}