Full resolution (JPEG) - On this page / på denna sida - Häfte 35. 3 sept. 1938 - Organisationsproblem inom industriella koncerner, av Gösta Klemming

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

TekniskTidskrift

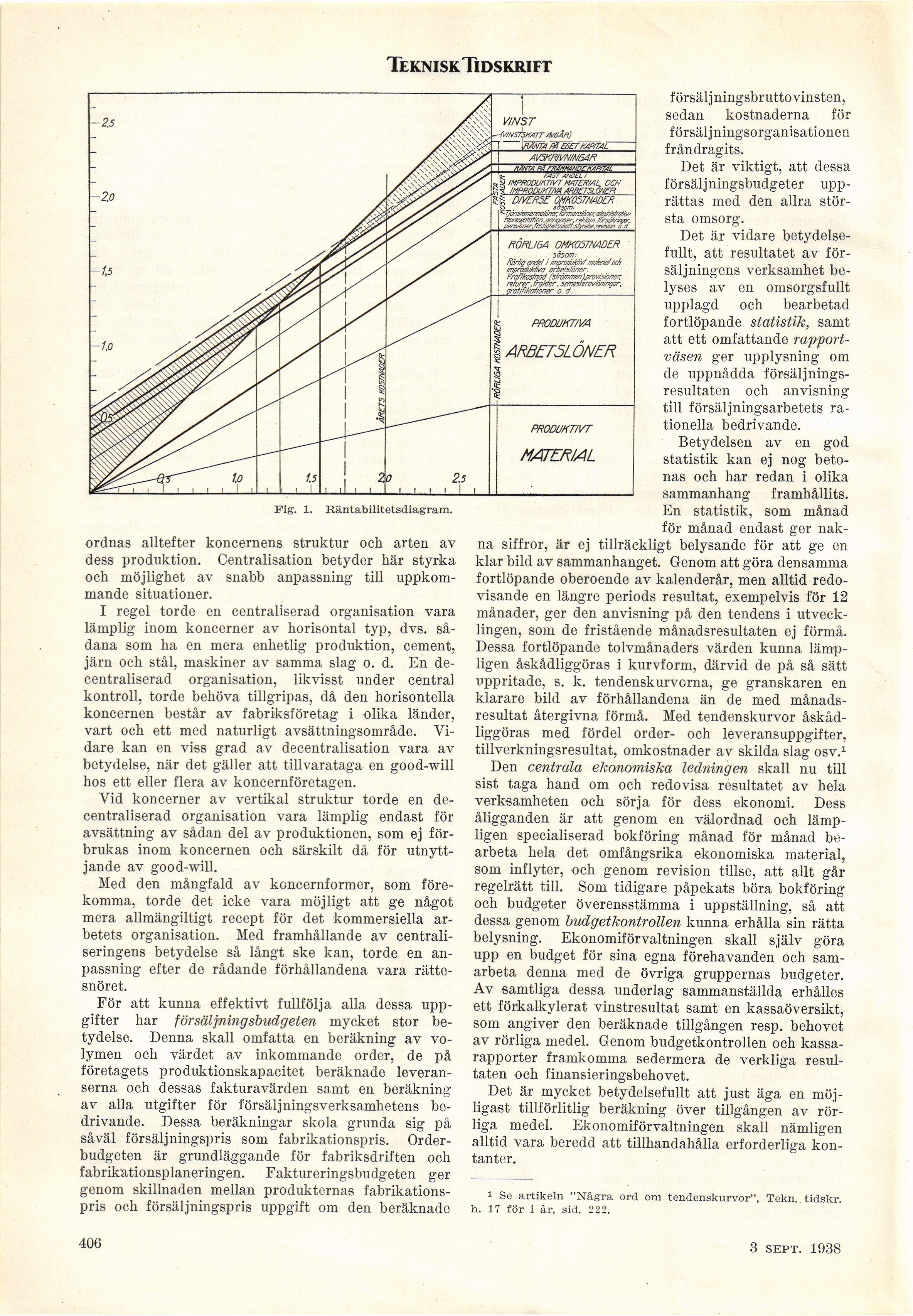

VINST

■(V/NsJsKAIT AVGÅR)

~ 1TWm Wn5xfiMPiT/iL~

AVSKRIVNIN64R

RANTA PÅ FRAMMAHDE rAP/TAL

fcST ANDEL /

„., IMPRODUKTIVT MATERIAL, OCH

Sk IMPRODUKTIVA /tRBETSLONCR

ijfc DIVERSE OMKOSTNADER

-i såsom-

z yànstemanna/öner,fomon5,/öær;crfm//7/’5?n7fm

representation, annonser, rek/am, försàkr/ngar.

pensioner, fos/ighetssAoff, sfyreise, revision o. d.

RORUßA OMKOSTNADER

såsom:

__________{strvmmerrlprvvrs/oner:

returer, frakter, semesterav/ön/ngar,

grot/fikotioner o.d._

ft PRODUKT/VA

ARBETSLÖNER

PRODUKTIVT

MATERIAL

Fig. 1. Käntabilitetsdiagram.

ordnas alltefter koncernens struktur och arten av

dess produktion. Centralisation betyder här styrka

och möjlighet av snabb anpassning till

uppkommande situationer.

I regel torde en centraliserad organisation vara

lämplig inom koncerner av horisontal typ, dvs.

sådana som ha en mera enhetlig produktion, cement,

järn och stål, maskiner av samma slag o. d. En

decentraliserad organisation, likvisst under central

kontroll, torde behöva tillgripas, då den horisontella

koncernen består av fabriksföretag i olika länder,

vart och ett med naturligt avsättningsområde.

Vidare kan en viss grad av decentralisation vara av

betydelse, när det gäller att tillvarataga en good-will

hos ett eller flera av koncernföretagen.

Vid koncerner av vertikal struktur torde en

decentraliserad organisation vara lämplig endast för

avsättning av sådan del av produktionen, som ej

förbrukas inom koncernen och särskilt då för

utnyttjande av good-will.

Med den mångfald av koncernformer, som

förekomma, torde det icke vara möjligt att ge något

mera allmängiltigt recept för det kommersiella

arbetets organisation. Med framhållande av

centraliseringens betydelse så långt ske kan, torde en

anpassning efter de rådande förhållandena vara

rättesnöret.

För att kunna effektivt fullfölja alla dessa

uppgifter har försäljningsbudgeten mycket stor

betydelse. Denna skall omfatta en beräkning av

volymen och värdet av inkommande order, de på

företagets produktionskapacitet beräknade

leveranserna och dessas fakturavärden samt en beräkning

av alla utgifter för försälj ningsverksamhetens

bedrivande. Dessa beräkningar skola grunda sig på

såväl försäljningspris som fabrikationspris.

Orderbudgeten är grundläggande för fabriksdriften och

fabrikationsplaneringen. Faktureringsbudgeten ger

genom skillnaden mellan produkternas

fabrikationspris och försäljningspris uppgift om den beräknade

försälj ningsbrutto vinsten,

sedan kostnaderna för

försäljningsorganisationen

fråndragits.

Det är viktigt, att dessa

försäljningsbudgeter

upp-rättas med den allra

största omsorg.

Det är vidare

betydelsefullt, att resultatet av

försäljningens verksamhet

belyses av en omsorgsfullt

upplagd och bearbetad

fortlöpande statistik, samt

att ett omfattande

rapportväsen ger upplysning om

de uppnådda

försäljnings-resultaten och anvisning

till försäljningsarbetets

rationella bedrivande.

Betydelsen av en god

statistik kan ej nog

betonas och har redan i olika

sammanhang framhållits.

En statistik, som månad

för månad endast ger

nakna siffror, är ej tillräckligt belysande för att ge en

klar bild av sammanhanget. Genom att göra densamma

fortlöpande oberoende av kalenderår, men alltid

redovisande en längre periods resultat, exempelvis för 12

månader, ger den anvisning på den tendens i

utvecklingen, som de fristående månadsresultaten ej förmå.

Dessa fortlöpande tolvmånaders värden kunna

lämpligen åskådliggöras i kurvform, därvid de på så sätt

uppritade, s. k. tendenskurvcrna, ge granskaren en

klarare bild av förhållandena än de med

månadsresultat återgivna förmå. Med tendenskurvor

åskådliggöras med fördel order- och leveransuppgifter,

tillverkningsresultat, omkostnader av skilda slag osv.1

Den centrala ekonomiska ledningen skall nu till

sist taga hand om och redovisa resultatet av hela

verksamheten och sörja för dess ekonomi. Dess

åligganden är att genom en välordnad och

lämpligen specialiserad bokföring månad för månad

bearbeta hela det omfångsrika ekonomiska material,

som inflyter, och genom revision tillse, att allt går

regelrätt till. Som tidigare påpekats böra bokföring

och budgeter överensstämma i uppställning, så att

dessa genom budgetkontrollen kunna erhålla sin rätta

belysning. Ekonomiförvaltningen skall själv göra

upp en budget för sina egna förehavanden och

samarbeta denna med de övriga gruppernas budgeter.

Av samtliga dessa underlag sammanställda erhålles

ett förkalkylerat vinstresultat samt en kassaöversikt,

som angiver den beräknade tillgången resp. behovet

av rörliga medel. Genom budgetkontrollen och

kassarapporter framkomma sedermera de verkliga

resultaten och finansieringsbehovet.

Det är mycket betydelsefullt att just äga en

möjligast tillförlitlig beräkning över tillgången av

rörliga medel. Ekonomiförvaltningen skall nämligen

alltid vara beredd att tillhandahålla erforderliga

kontanter.

i Se artikeln "Några ord om tendenskurvor", Tekn.. tidskr.

h. 17 för i år, sid. 222.

406

3 sept. 1938

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}