Full resolution (JPEG) - On this page / på denna sida - Häfte 35. 3 sept. 1938 - Organisationsproblem inom industriella koncerner, av Gösta Klemming

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

Kontrollen av huru dessa budgeter stämma med

verkligheten, ger den administrativa ledningen

successivt kunskap om de resultat, som

koncernverksamheten uppnår och möjlighet till att i god tid vidtaga

erforderliga åtgärder. Betydelsefullt är att förfoga över

erforderliga reserver för att kunna möta oväntade

ekonomiska händelser. Ju fullständigare

budgetbearbetningen genomföres, desto lättare är det för ledningen

att tillse, att den ekonomiska tryggheten förefinnes och

att anpassa företagets verksamhet med hänsyn härtill.

Var och en, som har erfarenhet av, vilka

bekymmer som följa en svag ekonomi i spåren, förstår

betydelsen härav. Ju större ett företag är, desto

betydelsefullare är det att ha goda ekonomiska reserver.

Vad ovan sagts om upprättandet av budgeter och

budgetkontroll gäller vare sig koncernen arbetar i

form av ett eller ett flertal aktiebolag. I det senare

fallet erhålles genom en sammanfattning av

budgeter resp. kontrolluppgifter och bokslut

konsoliderade balanser, som åskådliggöra den ekonomiska

situationen vid varje rapportperiod.

En mycket god och för ledningen värdefull hjälp

vid bedömande av ett företags ekonomiska situation

och räntabilitet erhålles genom uppställande av

räntabilitetsdiagram. Som utgångspunkt för ett

sådant tager man ett tänkt eller verkligt driftsår med

normal belastning och avsättning. I sin enklaste

form åskådliggöres ett sådant diagram av fig. 1.

Utefter de båda axlarna avsättas försäljningsvärden

respektive kostnaderna för olika utgifter båda i

samma skala. Kostnaderna delas på sedvanligt sätt

i fasta och rörliga. De rörliga i kostnader för

material, arbetslöner och driftsomkostnader, de fasta i

olika grupper, efter sin betydelse, såsom diverse

allmänna omkostnader, fasta improduktiva kostnader,

räntor på främmande kapital, avskrivningar och

ränta på eget kapital.

De rörliga kostnaderna äro inom vissa gränser

proportionella emot tillverkningens volym och

tendera således praktiskt taget emot noll, de fasta

fördela sig över hela produktionens volym praktiskt

taget oavsett dess storlek. Den punkt, där

försäljningslinjen skär kostnadslinjen, är den undre

gränsen för räntabilitet. På ömse sidor härom uppstår

vinst resp. förlust.

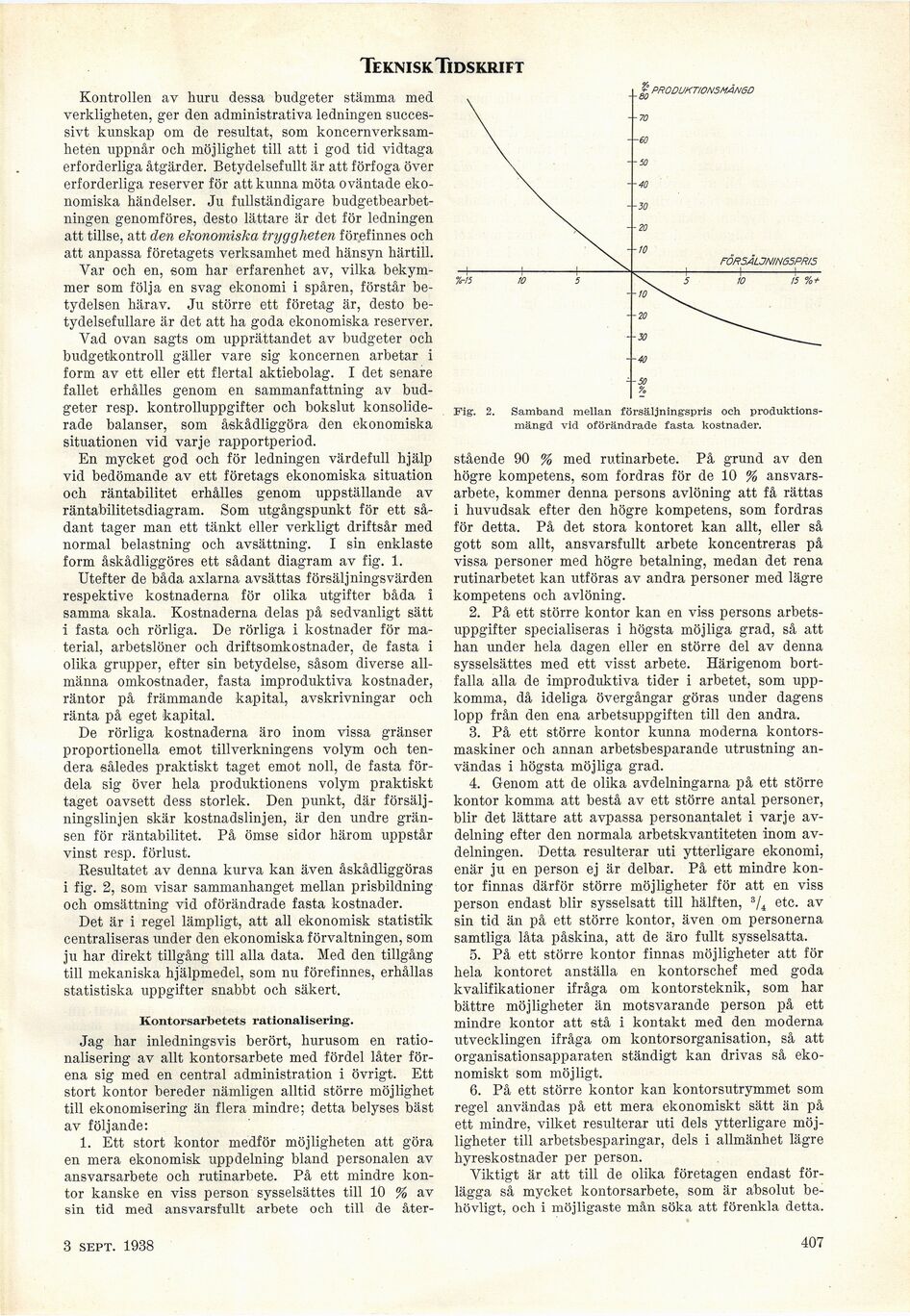

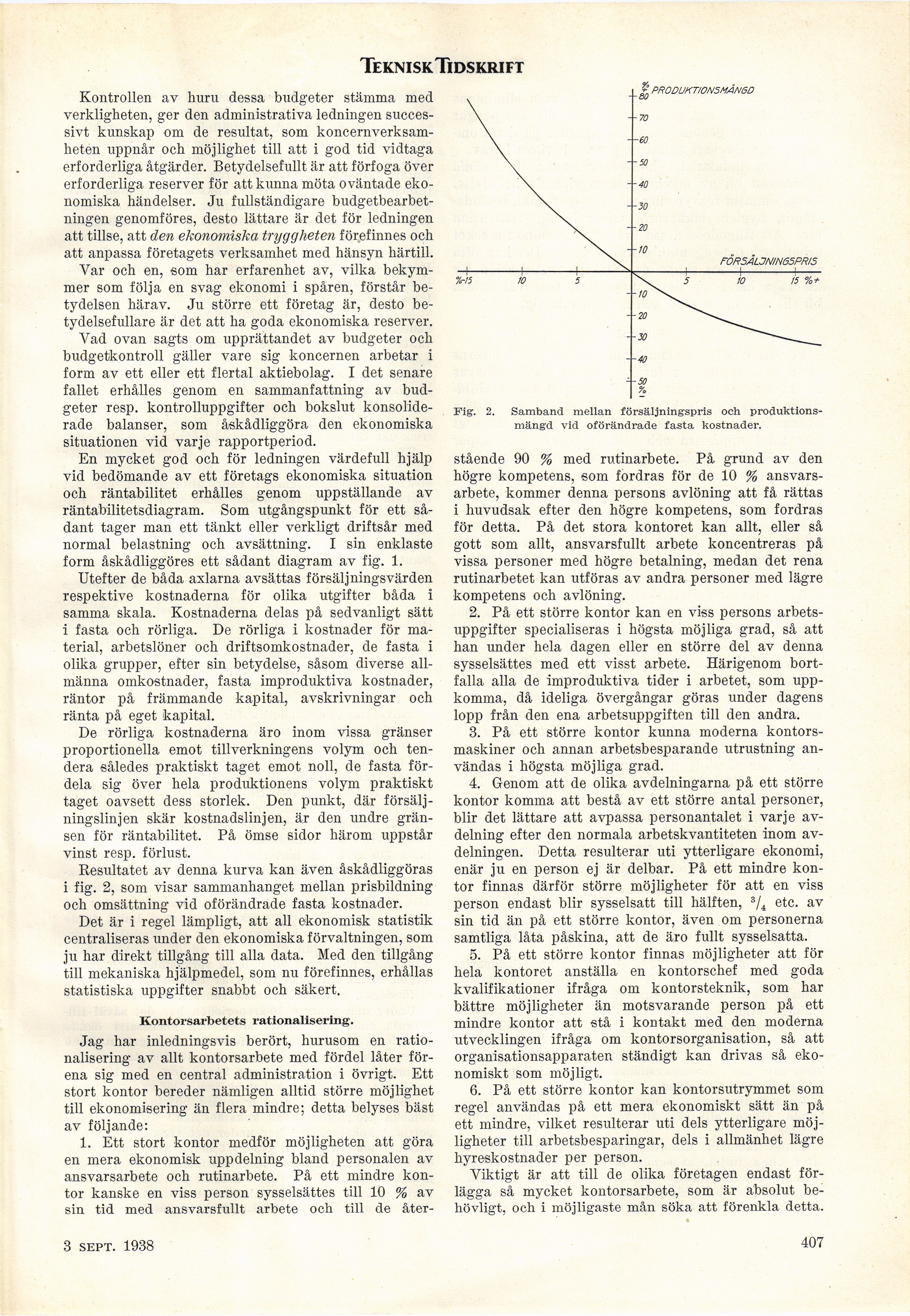

Resultatet av denna kurva kan även åskådliggöras

i fig. 2, som visar sammanhanget mellan prisbildning

och omsättning vid oförändrade fasta kostnader.

Det är i regel lämpligt, att all ekonomisk statistik

centraliseras under den ekonomiska förvaltningen, som

ju har direkt tillgång till alla data. Med den tillgång

till mekaniska hjälpmedel, som nu förefinnes, erhållas

statistiska uppgifter snabbt och säkert.

Kontorsarbetets rationalisering.

Jag har inledningsvis berört, hurusom en

rationalisering av allt kontorsarbete med fördel låter

förena sig med en central administration i övrigt. Ett

stort kontor bereder nämligen alltid större möjlighet

till ekonomisering än flera mindre; detta belyses bäst

av följande:

1. Ett stort kontor medför möjligheten att göra

en mera ekonomisk uppdelning bland personalen av

ansvarsarbete och rutinarbete. På ett mindre

kontor kanske en viss person sysselsättes till 10 % av

sin tid med ansvarsfullt arbete och till de åter-

Fig. 2. Samband mellan försäljningspris och

produktionsmängd vid oförändrade fasta kostnader.

stående 90 % med rutinarbete. På grund av den

högre kompetens, som fordras för de 10 %

ansvarsarbete, kommer denna persons avlöning att få rättas

i huvudsak efter den högre kompetens, som fordras

för detta. På det stora kontoret kan allt, eller så

gott som allt, ansvarsfullt arbete koncentreras på

vissa personer med högre betalning, medan det rena

rutinarbetet kan utföras av andra personer med lägre

kompetens och avlöning.

2. På ett större kontor kan en viss persons

arbetsuppgifter specialiseras i högsta möjliga grad, så att

han under hela dagen eller en större del av denna

sysselsättes med ett visst arbete. Härigenom

bortfalla alla de improduktiva tider i arbetet, som

uppkomma, då ideliga övergångar göras under dagens

lopp från den ena arbetsuppgiften till den andra.

3. På ett större kontor kunna moderna

kontorsmaskiner och annan arbetsbesparande utrustning

användas i högsta möjliga grad.

4. Genom att de olika avdelningarna på ett större

kontor komma att bestå av ett större antal personer,

blir det lättare att avpassa personantalet i varje

avdelning efter den normala arbetskvantiteten inom

avdelningen. Detta resulterar uti ytterligare ekonomi,

enär ju en person ej är delbar. På ett mindre

kontor finnas därför större möjligheter för att en viss

person endast blir sysselsatt till hälften, s/4 etc. av

sin tid än på ett större kontor, även om personerna

samtliga låta påskina, att de äro fullt sysselsatta.

5. På ett större kontor finnas möjligheter att för

hela kontoret anställa en kontorschef med goda

kvalifikationer ifråga om kontorsteknik, som har

bättre möjligheter än motsvarande person på ett

mindre kontor att stå i kontakt med den moderna

utvecklingen ifråga om kontorsorganisation, så att

organisationsapparaten ständigt kan drivas så

ekonomiskt som möjligt.

6. På ett större kontor kan kontorsutrymmet som

regel användas på ett mera ekonomiskt sätt än på

ett mindre, vilket resulterar uti dels ytterligare

möjligheter till arbetsbesparingar, dels i allmänhet lägre

hyreskostnader per person.

Viktigt är att till de olika företagen endast

förlägga så mycket kontorsarbete, som är absolut

behövligt, och i möjligaste mån söka att förenkla detta.

3 sept. 1938

407

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}