Full resolution (JPEG) - On this page / på denna sida - H. 36. 7 september 1946 - Normalkontoplanen — ett standardverk, av Harald Hörlin

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

868

TEKNISK TIDSKRIFT

Normalkontoplanen

— ett standardverk

För några år sedan skrev jag i en uppsats med tanke på

det då påbörjade arbetet med Mekanförbundets

normalkontoplan: "Den närmaste tiden kommer sannolikt att

kunna betecknas som en vattendelare, när det gäller

industriell redovisning i vårt land." Detta antagande har

otvivelaktigt bekräftats genom framläggandet av den nu

färdiga kontoplanen med kommentar av professor ter Vehn.

Man kan nog säga, att detta är det värdefullaste verk på

den industriella redovisningens område, som publicerats

i de nordiska länderna och i fråga om kontoplaner torde

det representera "dit vetenskapen hunnit".

För den, som i stora drag har varit i tillfälle att följa

arbetets gång under årens lopp, framstår tydligt det

oerhört omfattande arbete, som kommitté och författare har

nedlagt på kontoplanens utformning och därtill hörande

kommentarer. Man kan ej heller säga, att kommitterade

slog sig ned vid dukat bord, även om avsevärt arbete på

området tidigare utförts. Det förefaller närmast, som om

kommittén till en början varit tämligen bunden av

traditionen, men efter som tiden gått har den allt mer frigjort

sig från lärofäderna och gått egna vägar. Det kommer att

bli intressant att se, hur det nya i den framlagda

kontoplanen kommer att tas emot utanför landets gränser.

Otvivelaktigt har den nya norska kontoplanen på en del

punkter tagit intryck av det här utarbetade förslaget.

Normalkontoplanen har ju vunnit en avsevärd publicitet

under vägen till den nu framlagda definitiva kontoplanen

med kommentar. Den har diskuterats i såväl

tidskriftsartiklar och föredrag som vid kurser i direkt anslutning till

kontoplanen, ßland andra höll Svenska

Teknologföreningens avd. Industriell Ekonomi och Organisation på ett

ganska tidigt stadium en sammankomst med kontoplanen

på sitt program. Då propagandan för planen kan sägas

vara mycket väl skött, och den således kan anses vara

bekant i rätt vida kretsar, skall i det följande endast planens

allmänna riktlinjer skisseras.

Ehuru kontoplanen i första hand riktar sig till mekaniska

verkstäder torde den dock vara så generell, att den väl

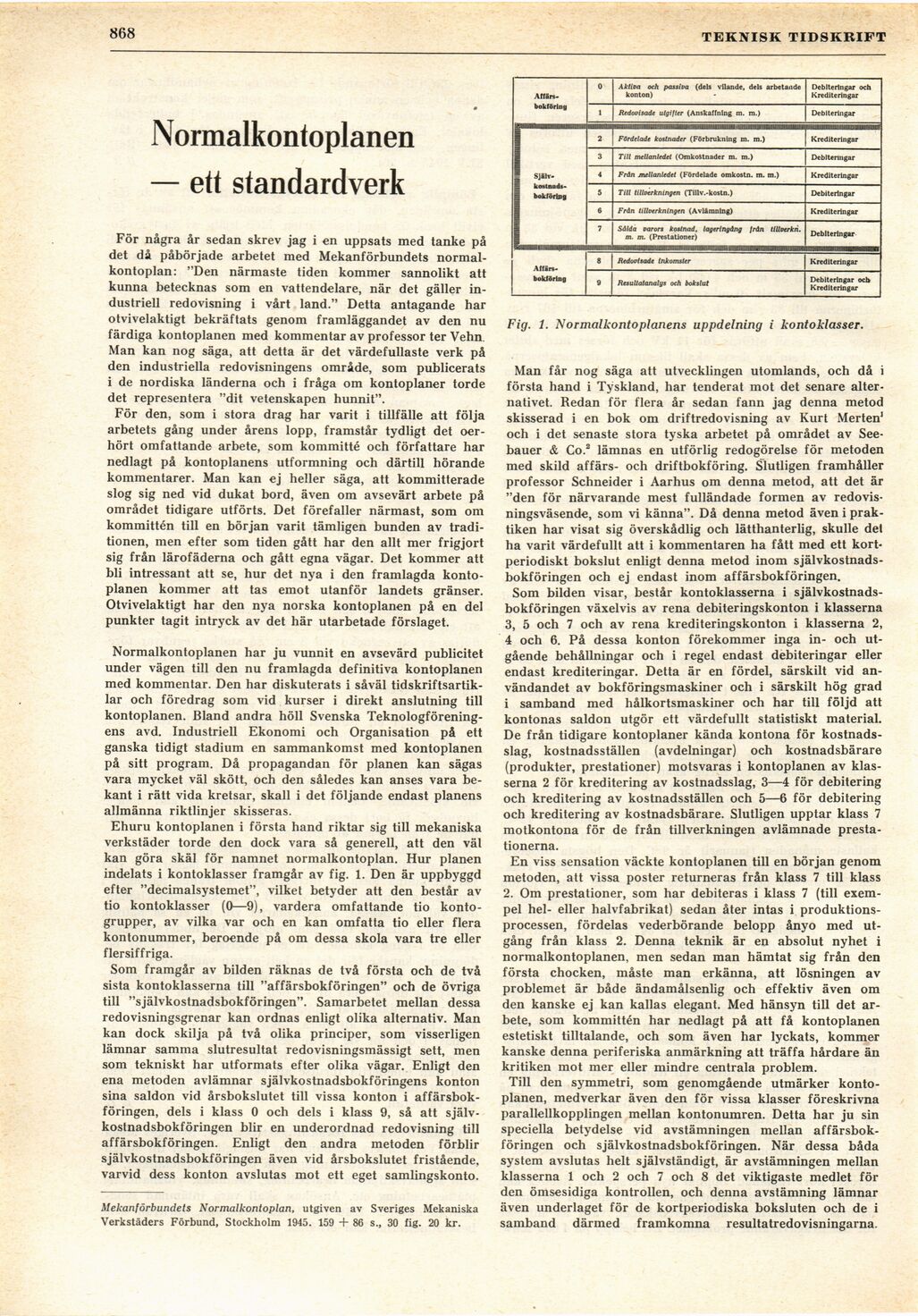

kan göra skäl för namnet normalkontoplan. Hur planen

indelats i kontoklasser framgår av fig. 1. Den är uppbyggd

efter "decimalsystemet", vilket betyder att den består av

tio kontoklasser (0—9), vardera omfattande tio

kontogrupper, av vilka var och en kan omfatta tio eller flera

kontonummer, beroende på om dessa skola vara tre eller

flersiffriga.

Som framgår av bilden räknas de två första och de två

sista kontoklasserna till "affärsbokföringen" och de övriga

till "självkostnadsbokföringen". Samarbetet mellan dessa

redovisningsgrenar kan ordnas enligt olika alternativ. Man

kan dock skilja på två olika principer, som visserligen

lämnar samma slutresultat redovisningsmässigt sett, men

som tekniskt har utformats efter olika vägar. Enligt den

ena metoden avlämnar självkostnadsbokföringens konton

sina saldon vid årsbokslutet till vissa konton i

affärsbokföringen, dels i klass 0 och dels i klass 9, så att

självkostnadsbokföringen blir en underordnad redovisning till

affärsbokföringen. Enligt den andra metoden förblir

självkostnadsbokföringen även vid årsbokslutet fristående,

varvid dess konton avslutas mot ett eget samlingskonto.

Mekanförbundets Normalkontoplan, utgiven av Sveriges Mekaniska

Verkstäders Förbund, Stockholm 1945. 159 + 86 s., 30 fig. 20 kr.

Fig. 1. Normalkontoplanens uppdelning i kontoklasser.

Man får nog säga att utvecklingen utomlands, och då i

första hand i Tyskland, har tenderat mot det senare

alternativet. Redan för flera år sedan fann jag denna metod

skisserad i en bok om driftredovisning av Kurt Merten1

och i det senaste stora tyska arbetet på området av

See-bauer & Co.2 lämnas en utförlig redogörelse för metoden

med skild affärs- och driftbokföring. Slutligen framhåller

professor Schneider i Aarhus om denna metod, att det är

"den för närvarande mest fulländade formen av

redovisningsväsende, som vi känna". Då denna metod även i

praktiken har visat sig överskådlig och lätthanterlig, skulle del

ha varit värdefullt att i kommentaren ha fått med ett

kort-periodiskt bokslut enligt denna metod inom

självkostnadsbokföringen och ej endast inom affärsbokföringen.

Som bilden visar, består kontoklasserna i

självkostnadsbokföringen växelvis av rena debiteringskonton i klasserna

3, 5 och 7 och av rena krediteringskonton i klasserna 2,

4 och 6. På dessa konton förekommer inga in- och

utgående behållningar och i regel endast debiteringar eller

endast krediteringar. Detta är en fördel, särskilt vid

användandet av bokföringsmaskiner och i särskilt hög grad

i samband med hålkortsmaskiner och har till följd att

kontonas saldon utgör ett värdefullt statistiskt material.

De från tidigare kontoplaner kända kontona för

kostnadsslag, kostnadsställen (avdelningar) och kostnadsbärare

(produkter, prestationer) motsvaras i kontoplanen av

klasserna 2 för kreditering av kostnadsslag, 3—4 för debitering

och kreditering av kostnadsställen och 5—6 för debitering

och kreditering av kostnadsbärare. Slutligen upptar klass 7

motkontona för de från tillverkningen avlämnade

prestationerna.

En viss sensation väckte kontoplanen till en början genom

metoden, att vissa poster returneras från klass 7 till klass

2. Om prestationer, som har debiteras i klass 7 (till

exempel hel- eller halvfabrikat) sedan åter intas i

produktionsprocessen, fördelas vederbörande belopp ånyo med

utgång från klass 2. Denna teknik är en absolut nyhet i

normalkontoplanen, men sedan man hämtat sig från den

första chocken, måste man erkänna, att lösningen av

problemet är både ändamålsenlig och effektiv även om

den kanske ej kan kallas elegant. Med hänsyn till det

arbete, som kommittén har nedlagt på att få kontoplanen

estetiskt tilltalande, och som även har lyckats, kommer

kanske denna periferiska anmärkning att träffa hårdare än

kritiken mot mer eller mindre centrala problem.

Till den symmetri, som genomgående utmärker

kontoplanen, medverkar även den för vissa klasser föreskrivna

parallellkopplingen mellan kontonumren. Detta har ju sin

speciella betydelse vid avstämningen mellan

affärsbokföringen och självkostnadsbokföringen. När dessa båda

system avslutas helt självständigt, är avstämningen mellan

klasserna 1 och 2 och 7 och 8 det viktigaste medlet för

den ömsesidiga kontrollen, och denna avstämning lämnar

även underlaget för de kortperiodiska boksluten och de i

samband därmed framkomna resultatredovisningarna.

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}