Full resolution (JPEG) - On this page / på denna sida - H. 18. 6 maj 1950 - Hur företagsledningen kan kontrollera företagets verksamhet, av R L

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

13 maj 1950

t 427

Hur företagsledningen kan kontrollera företagets

verksamhet. Varje företagsledare bör omsorgsfullt studera

följande sex för företagets ekonomi så betydelsefulla

faktorer: produkter, marknad, organisation, utrustning,

material och kapital. Dessa faktorer måste fås att samarbeta

till ett effektivt, vinstgivande system, och detta samarbete

måste ständigt kontrolleras. Kontrollen består i att

bestämma målsättningen, dvs. uppställa standards, jämföra

uppnådda resultat mot fastställda standards, analysera

skiljaktigheterna och till sist vidta korrigerande åtgärder.

Det fundamentala i problemet är att få ett grepp om

den ekonomiska situationen, med andra ord att bestämma,

huruvida dels företaget i sin helhet, dels försäljningen av

de olika produkterna var för sig går med vinst eller

förlust. Härför bör företagsledaren studera

självkostnads-bokföringen och ingående analysera kostnadselementen.

Han måste granska kostnaderna för företaget i dess helhet,

för olika avdelningar och för olika produkter samt

kontrollera, att den tillämpade prissättningen på produkterna,

t.ex. för olika storlekar inom samma varugrupp, ger största

möjliga vinster. Jämviktspunkten kan bestämmas på

vanligt sätt genom att uppdela kostnaderna i fasta, rörliga

och blandade, men även genom att pricka in

månadsresultaten i ett diagram av det utseende som visas i fig. 1.

Den finansiella kontrollen kräver, att det finns ett

lämpligt upplagt budgetsystem samt en affärs- och en

själv-kostnadsbokföring, som ansluter sig till budgeten och ger

fullständiga, snabba och riktiga besked. I detta

sammanhang måste även undersökas, att det kamerala arbetet med

orderbehandlingen fungerar väl, och att de i förråd och

lager liggande artiklarna inventeras kontinuerligt eller

periodvis, upptas till rätta priser, ha rimlig

omsättningsfrekvens och förefinnas i lämpligt avpassade kvantiteter.

Företagsledaren har likaså en synnerligen betydelsefull

uppgift, när det gäller företagets organisationsplan. För

att få en uppfattning om hur organisationen verkar, kan

ban anmoda dem som är ledare för större och mindre

arbetsgrupper att lämna en redogörelse för sina åligganden

och befogenheter, varefter han kan jämföra dessa

redogörelser sinsemellan och med organisationsschemat.

Organisationsplanen får inte vara bunden till formen under

lång tid utan måste vara elastisk, så att den kan anpassas

till förhandenvarande förhållanden, vilka ju kan växla

tid efter annan. Att uppgöra en organisationsplan är

detsamma som att gruppera olika funktioner. Därvid kan

vissa fundamentala principer följas, såsom att man i de

flesta fall bör ha såväl linje- som stabsavdelningar och att

Fig. 1. Vinst- och förlustdiagram.

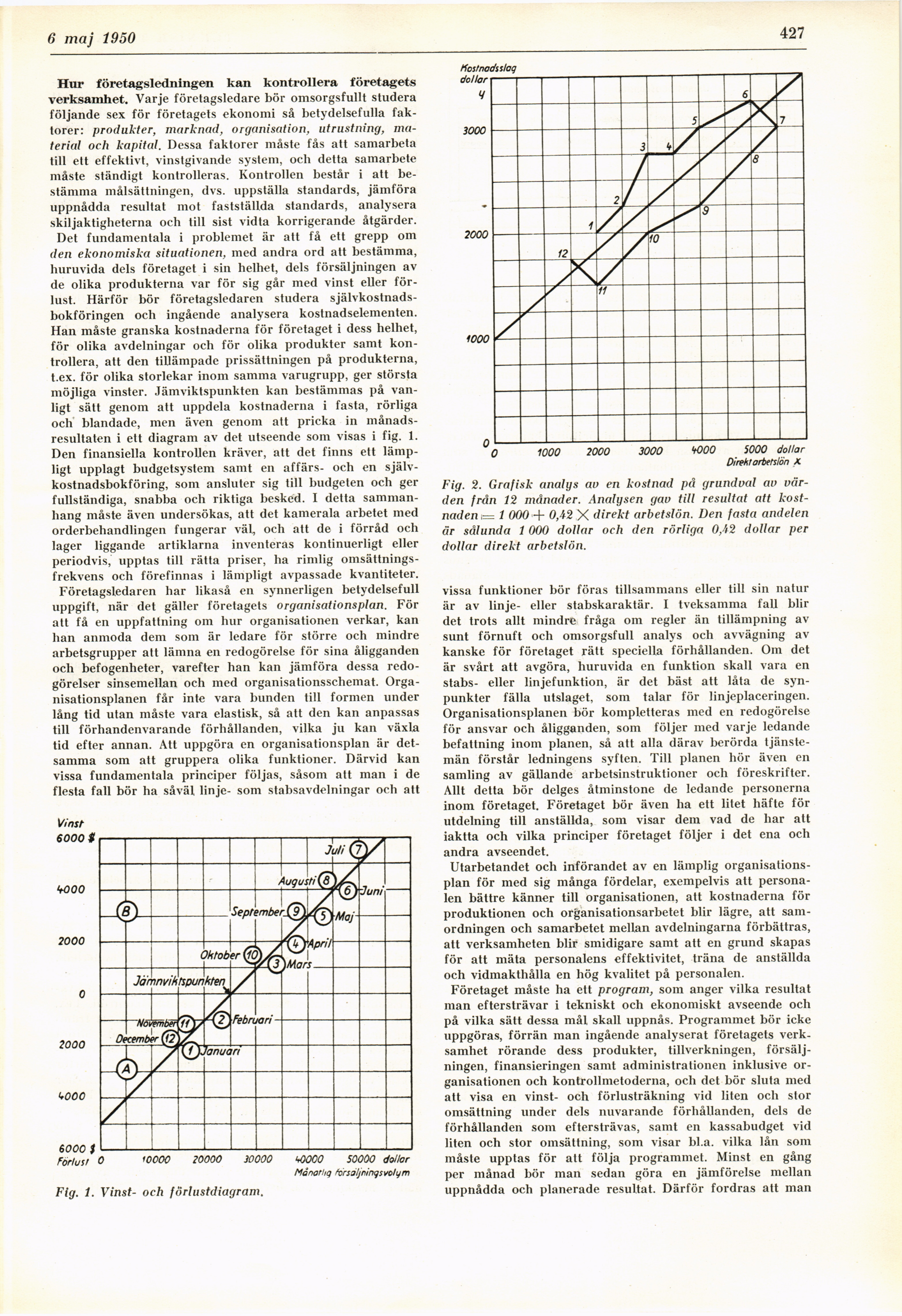

Fig. 2. Grafisk analys au en kostnad på grundval av

värden från 12 månader. Analysen gav till resultat att

kostnaden,= 1 000 + 0,42 X direkt arbetslön. Den fasta andelen

är sålunda 1 000 dollar och den rörliga 0,42 dollar per

dollar direkt arbetslön.

vissa funktioner bör föras tillsammans eller till sin natur

är av linje- eller stabskaraktär. I tveksamma fall blir

det trots allt mindre fråga om regler än tillämpning av

sunt förnuft och omsorgsfull analys och avvägning av

kanske för företaget rätt speciella förhållanden. Om det

är svårt att avgöra, huruvida en funktion skall vara en

stabs- eller linjefunktion, är det bäst att låta de

synpunkter fälla utslaget, som talar för linjeplaceringen.

Organisationsplanen bör kompletteras med en redogörelse

för ansvar och åligganden, som följer med varje ledande

befattning inom planen, så att alla därav berörda

tjänstemän förstår ledningens syften. Till planen hör även en

samling av gällande arbetsinstruktioner och föreskrifter.

Allt detta bör delges åtminstone de ledande personerna

inom företaget. Företaget bör även ha ett litet häfte för

utdelning till anställda, som visar dem vad de har att

iaktta och vilka principer företaget följer i det ena och

andra avseendet.

Utarbetandet och införandet av en lämplig

organisationsplan för med sig många fördelar, exempelvis att

personalen bättre känner till organisationen, att kostnaderna för

produktionen och organisationsarbetet blir lägre, att

samordningen och samarbetet mellan avdelningarna förbättras,

att verksamheten blir smidigare samt att en grund skapas

för att mäta personalens effektivitet, träna de anställda

och vidmakthålla en hög kvalitet på personalen.

Företaget måste ha ett program, som anger vilka resultat

man eftersträvar i tekniskt och ekonomiskt avseende och

på vilka sätt dessa mål skall uppnås. Programmet bör icke

uppgöras, förrän man ingående analyserat företagets

verksamhet rörande dess produkter, tillverkningen,

försäljningen, finansieringen samt administrationen inklusive

organisationen och kontrollmetoderna, och det bör sluta med

att visa en vinst- och förlusträkning vid liten och stor

omsättning under dels nuvarande förhållanden, dels de

förhållanden som eftersträvas, samt en kassabudget vid

liten och stor omsättning, som visar bl.a. vilka lån som

måste upptas för att följa programmet. Minst en gång

per månad bör man sedan göra en jämförelse mellan

uppnådda och planerade resultat. Därför fordras att man

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}