Full resolution (JPEG) - On this page / på denna sida - H. 48. 30 december 1950 - Kvalitetskontrollens tillämpning i svensk industri, av Erik A Backlund

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

11 november 1950

1207

kontrollarbetet väl ihop med vilket annat

tillverkningstempo som helst. För att komma ned

till rimliga kontrollkostnader måste man ej

sällan förlägga kontrollen ganska långt fram emot

monteringen. Detta leder emellertid till ökade

kassationskostnader, som måste vägas mot

kontrollkostnaderna.

I samband därmed gäller det för

arbetsstudie-mannen, att även bestämma hur kontrollen

organisatoriskt skall anknytas. Man kan ha

kontrollen i form av en övervakning, så att den,

som kontrollerar, förflyttar sig fram till den

plats, där godset av någon annan anledning

befinner sig. övervakningen kan utföras t.ex. av

en förman, en verktygsuppsättare, en särskild

kvalitetsövervakare, som ambulerar i

arbetslokalen, eller såsom något slags

laboratorieövervakning. Man kan emellertid också lägga in

kontrollen direkt i tillverkningskedjan och

transportera godset till platsen för kontrollen.

Detta kan antingen ske så, att man har en

särskild kontrolloperation eller så, att kontrollen

utföres som ett tempo tillsammans med ett

bearbetnings- eller monteringstempo. Utvecklingen

går alltmera i riktning mot sådant tempomässigt

kontrollarbete. Givetvis metodstuderas också

kontrolltempon i många fall3-4 (fig. 1).

Om också kvalitetskontrollen i många

avseenden är jämförbar med annat arbete, finns å

andra sidan mycket betydelsefulla skillnader

mellan bearbetningen och kontrollarbetet.

Sålunda erbjuder övervakningen av kontrollarbetet

alldeles särskilda svårigheter. Genom

bearbetningen ändras detaljernas form och utseende.

Man kan därför av detaljerna se hur

bearbetningen har utförts. Kontrollarbetet däremot

avavsätter i regel inga spår i den kontrollerade

produkten. Det har vid ett antal svenska

företag undersökts, vilken mätnoggrannhet som

normalt kan erhållas vid mätning med

mikrometer och passameter3. Det har även utförts

intressanta undersökningar över pålitligheten

vid kontroll av samtliga detaljer i ett parti5.

En annan viktig skillnad mellan bearbetningen

och kontrollarbetet ligger i provtagningen. Denna

har givetvis ingen motsvarighet vid

bearbetningen. Provtagningen är ofta svår att inplacera

organisatoriskt sett. En tredje omständighet av

stor betydelse i detta sammanhang är, att

kvaliteten hos produkten oftast spelar en

utslagsgivande roll vid betalningen av arbetslönen för

bearbetningen. Här i Sverige torde det sålunda

vara rätt vanligt, att arbetaren får betalt endast

för de detaljer, som blivit godkända. Däri ligger

naturligtvis fröet till en konflikt mellan

arbetaren, arbetsledaren och kontrollmannen. I USA

och England har man på sina håll gått längre

och infört bonus inte endast för kvantiteten utan

även för kvaliteten hos de tillverkade

produkterna. Här i landet har man ännu inte i nämnvärd

utsträckning vågat sig på detta, men otvivelaktigt

har man ögonen på saken.

Övergår vi sedan från arbetsstudierna till

redovisningen av kostnader och kvantiteter m.m. så

finner vi att också detta sammanhänger nära

med kvalitets- och kontrollfrågorna. Sålunda

beror tillverkningskostnaderna i hög grad på

kassa-tionerna (antalet kasserade detaljer, var i

tillverkningskedjan detaljerna kasserats samt av

vilken orsak detaljerna kasserats)6. Vid

insamlandet och bearbetningen av siffermaterialet för

efterkalkylerna, erfordras därför medverkan av

kontrollpersonalen7’8. Även stabspersonalen på

kontrollavdelningen torde behöva inkopplas i

vissa fall, om bästa möjliga resultat skall erhållas.

Å andra sidan får ofta kontrollavdelningen

värdefulla upplysningar från redovisningen.

Kontrollmannen kan exempelvis få veta hur en

viss kontrollåtgärd utfallit. Ofta kan man inte

förutse de ekonomiska verkningarna av sina

kontrollåtgärder, utan dessa vidtagas med

hänsyn till good-will, prestige osv. Då är det

naturligtvis särskilt viktigt, att man i efterhand tar

reda på de ekonomiska konsekvenserna. Även

om man anser sig kunna förkalkylera

verkningarna av kontrollen, är det lämpligt att undersöka,

i vad mån teori och verklighet stämmer överens.

För övrigt kan kontrollteknikern ofta få direkta

impulser, att han bör vidta kontrollåtgärder i ett

1) Dlr. timmar ♦ indir. timmar it Brrisa avdeln.

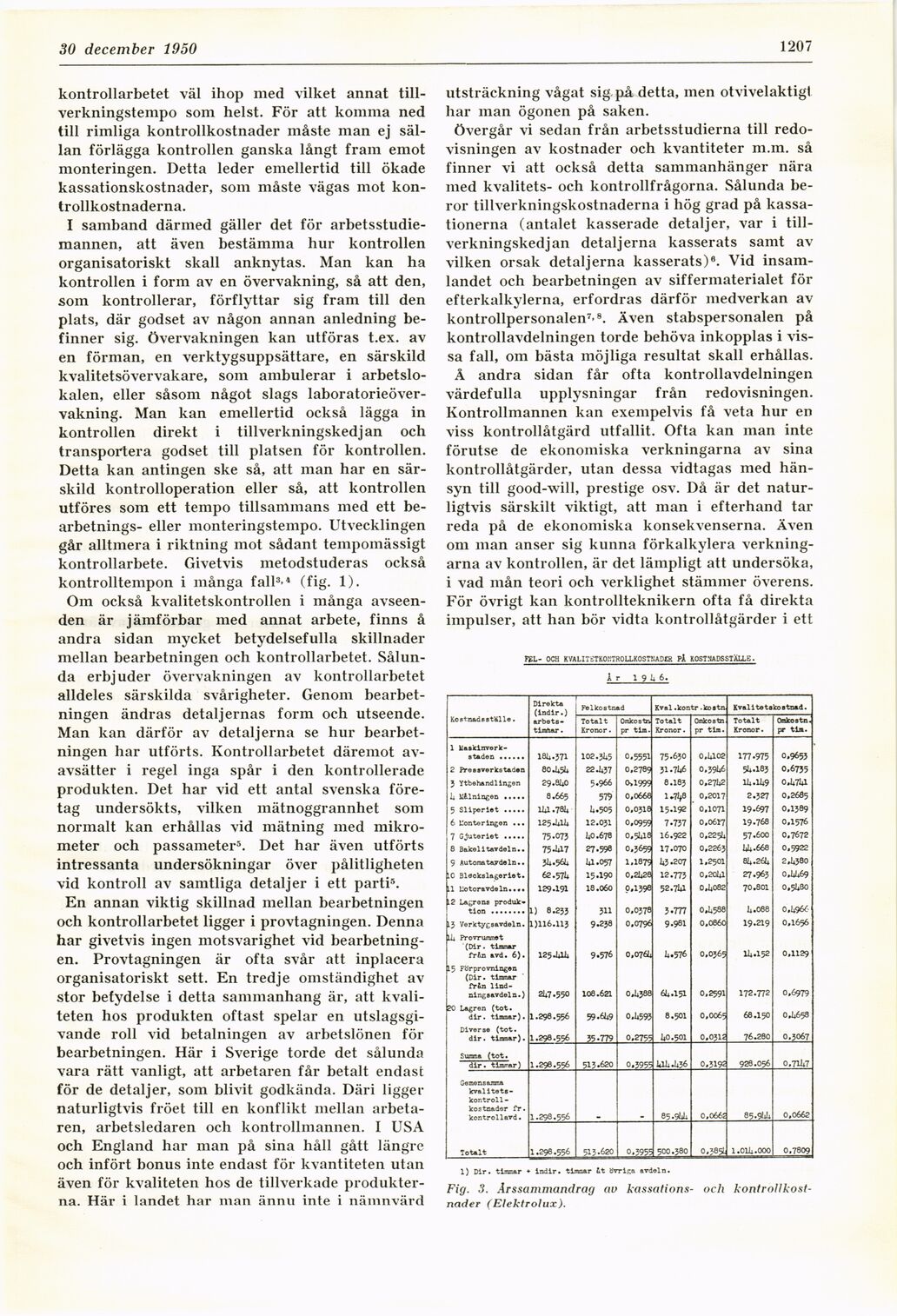

Fig. 3. Årssammandrag av kassations- och

kontrollkost-nader (Elektrolux).

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}