Full resolution (JPEG) - On this page / på denna sida - Nr. 27. 8. oktober 1931 - Rapporter mellem den tekniske ledelse og den administrative, av F. Borchgrevink

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

X

tømmer fra en bestemt bielv, eller man kan samle alt

tømmeret fra hver bielv — idet det løper ut i hovedvass

draget — i flåter og så sende denne flåte nedover hoved

elven med et lite flagg på toppen, som angir hvilken

bielv det kommer fra. Optellingen ved soppningsapparatet

foregår da direkte pr. bielv, — spesifikasjonen foreligger

m. a. o. med én gang.

I det tilfelle som her behandles, valgte man den. siste

fremgangsmåte og arrangerte flåten eller tallgruppen slik,

at den direkte lot sig benytte i kalkulasionen. ’

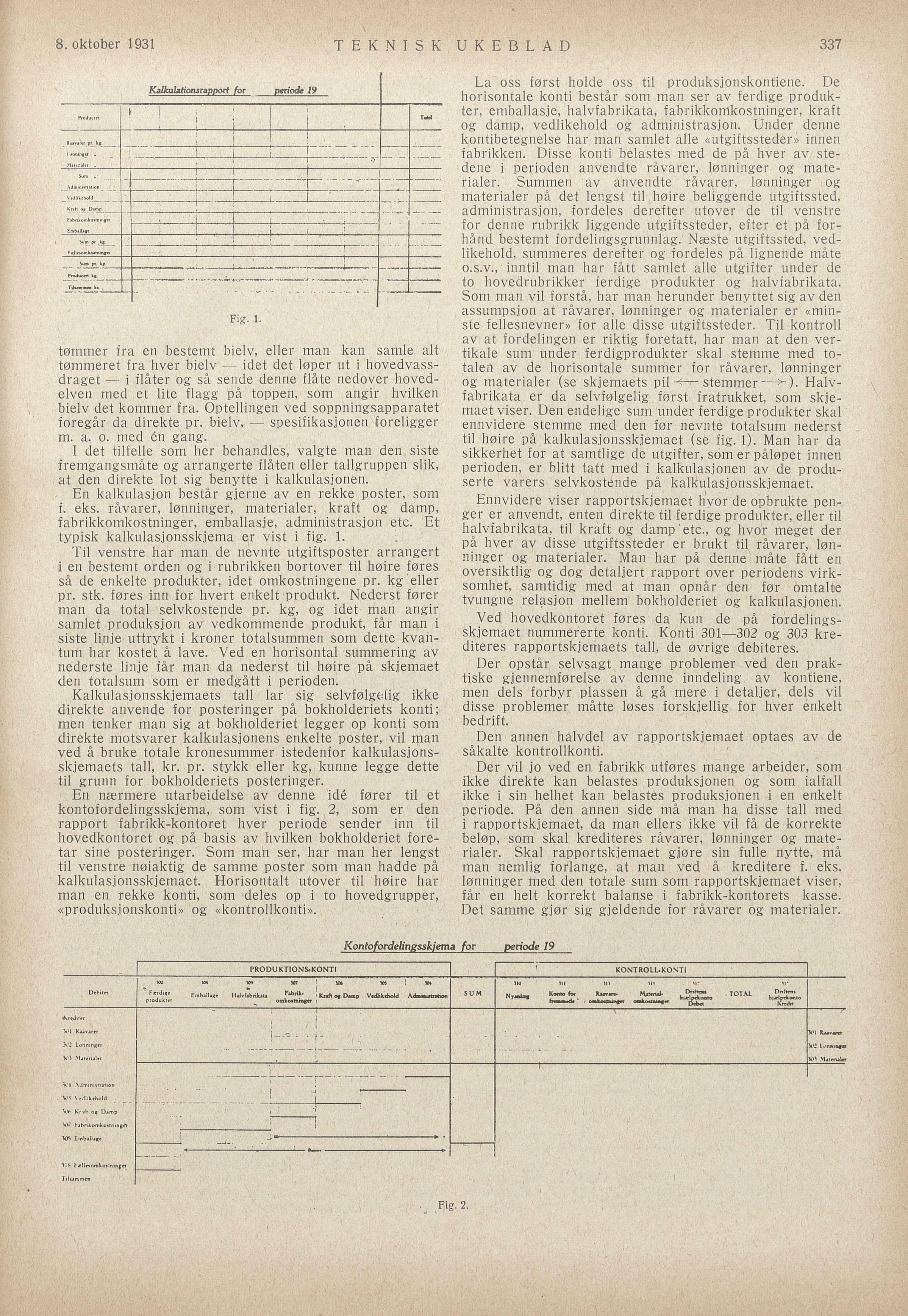

- En kalkulasion består gjerne av en rekke poster, som

f. eks. råvarer, lønninger, materialer, kraft og damp,

fabrikkomkostninger, emballasje, administrasjon etc. Et

typisk kalkulasjonsskjema er vist i fig. 1. ;

Til venstre har man de nevnte utgiftsposter arrangert

i en bestemt orden og i rubrikken bortover til høire føres

så de enkelte produkter, idet omkostningene pr. kg eller

pr. stk. føres inn for hvert enkelt produkt. Nederst fører

man da total selvkostende pr. kg, og idet man angir

samlet produksjon av vedkommende produkt, får man i

siste linje uttrykt i kroner totalsummen som dette kvan

tum har kostet å lave. Ved en horisontal summering av

nederste linie får man da nederst til høire på skjemaet

den totalsum som er medgått i perioden. p

Kalkulasionsskjemaets tall lar sig selvfølgelig ikke

direkte anvende for posteringer på bokholderiets konti;

men tenker man sig at bokholderiet legger op konti som

direkte motsvarer kalkulasjonens enkelte poster, vil man

ved å bruke totale kronesummer istedenfor kalkulasjons

skjemaets tall, kr. pr. stykk eller kg, kunne legge dette

til grunn for bokholderiets posteringer.

’ En nærmere utarbeidelse av denne idé fører til et

kontofordelingsskjema, som vist i fig. 2, som er den

rapport fabrikk-kontoret hver periode sender inn til

hovedkontoret og på basis av hvilken bokholderiet fore

tar sine posteringer. Som man ser, har man her lengst

til venstre ngiaktig de samme poster som man hadde på

kalkulasionsskiemaet. Horisontalt utover til hoire har

man en rekke konti, som deles op i to hovedgrupper,

«produksjonskonti» og «kontrollkonti». ; i

+%8 Vedlikehold -

36 Krift og Damp

307 Fabrikomkostningér

La oss først holde oss til produksjonskontiene. De

horisontale konti består som man ser av ferdige produk

ter, emballasie, halvfabrikata, fabrikkomkostninger, kraft

og damp, vedlikehold og administrasion. Under denne

kontibetegnelse har man samlet ålle «utgiftssteder» innen

fabrikken. Disse konti belastes med de på hver av/ ste

dene i perioden anvendte råvarer, lønninger og mate

rialer. Summen av anvendte råvarer, lønninger o0g

materialer på det lengst til høire beliggende utgiftssted,

administrasjon, fordeles derefter utover de til venstre

for denne rubrikk liggende utgiftssteder, efter et på for

hånd bestemt fordelingsgrunnlag. Næste utgiftssted, ved

likehold, summeres derefter og fordeles på lignende måte

O.S.v.,

’inntil man har fått samlet alle utgifter under de

to hovedrubrikker ferdige produkter og halvfabrikata.

Som man vil forstå, har man herunder benyttet sig av den

assumpsjon at råvarer, lønninger og materialer er «min

ste fellesnevner» for alle disse utgiftssteder. Til kontroll

av at fordelingen er riktig foretatt, har man at den ver

tikale sum under ferdigprodukter skal stemme med to

talen av de horisontale summer for råvarer, lønninger

og materialer (se skjemaets pil <— stemmer -— ). Halv

fabrikata er da selvfølgelig først fratrukket, som skie

maet viser. Den endelige sum under ferdige produkter skal

ennvidere stemme med den før nevnte totalsum nederst

til høire på kalkulasjonsskjemaet (se fig. 1). Man har da

sikkerhet for at samtlige de utgifter, som er påløpet innen

perioden, er blitt tatt med i kalkulasionen av de produ

serte varers selvkosténde på kalkulasionsskjemaet.

Ennvidere viser rapportskjemaet hvor de opbrukte pen

ger er anvendt, enten direkte til ferdige produkter, eller til

halvfabrikata, til kraft og damp ’etc., og hvor meget der

på hver av disse utgiftssteder er brukt til råvarer, løn

ninger og materialer. Man har på denne måte fått en

oversiktlig og dog detaliert rapport over periodens virk

somhet, samtidig med at man opnår den før omtalte

tvungne relasion mellem bokholderiet og kalkulasjonen.

Ved hovedkontoret føres da kun de på fordelings

skjemaet nummererte konti. Konti 301—302 og 303 kre

diteres rapportskjemaets tall, de øvrige debiteres.

Der opstår selvsagt mange problemer ved den prak

tiske gjennemferelse av denne inndeling av kontiene,

men dels forbyr plassen å gå mere i detaljer, dels vil

Ic)lisse problemer måtte løses forskiellig for hver enkelt

edrift. ;

Den annen hålvdel av rapportskjemaet optaes av de

såkalte kontrollkonti. /

Der vil jo ved en fabrikk utføres mange arbeider, som

ikke direkte kan belastes produksjonen og som ialfall

ikke i sin helhet kan belastes produksjonen i en enkelt

periode. På den annen side må man ha disse tall med

i rapportskjemaet, da man ellers ikke vil få de korrekte

beløp, som skal krediteres råvarer, lønninger og mate

rialer. Skal rapportskjemaet gjøre sin fulle nytte, må

man nemlig forlange, at man ved å kreditere f. eks.

lonninger med den totale sum som rapportskjemaet viser,

får en helt korrekt balanse i fabrikk-kontorets kasse.

Det samme gjør sig gjeldende for råvarer og materialer.

Kalkulationsrapport for periode 19

T

r T : | | |

Produtert: i i 4 7 el

d ; |

: !

i ; | i : .

oRar

pråg d

t ! L ———T— e a j —

Ivoninget % ua : d ed n

a - . —.———E————L————— ; 5

Matenåler . i

Sum o Td tD f A LTVR tanHen en

Administtatiop —/ i ]

- r es e se .——.—-——’—.—.——— A es

Vedlikehold 0000 . i i ______l__.____.___...__ se

evanK

A

Kralt og Damp ) ’ ; i V eee nna

fabrikomkostninger . ” i os od A p

R v ; ’

Ermballage F I d da

, , ’ i e X

Sum pr hg kknfr ns An ; n| mer e

Fxilesomhortsinger i ;

» : ’

-. - nnnn tiii

iinan vnn———n mL mn

mRR

å bee n r oso mr Ssd tg OT Aru A E e A E

Tiksammen kr

, » A ar ; -

ekda - . es es öR Ha ee r ra see R 5

Fig. 1.

Kontofordelingsskjema for - periode 19

A PRODUKTIONS-KONTI | ! | KONTROLL;KONTI :

300 308 ” -W - -*-; .- z ” v 30 ni M n U . n

. S. . Å i Driftens Dnftens

Debiter Fæidige Emball. fabrika Pabrik« — |Kraft ogDamp Vedlikehold =Admisistration sUM Nyznl Konto for Raavare» Material. A - TOTAL H e

å produkter S Haivfa s u omkostninger : ” P , fremaete

* / omkostninger —omkostninger "W )?:,:’,

- - ; I ; X £

Årediter ; i

j ; £

% Raavarer . foc2 o i- . . MV 2 S Rasvarer

I A ” d|

2 Lunninger PA tn D —LL V SV ne å : e2 Lonninger

305 Materialer - : . V Materale

v ; +

|

304 Administration ; ;

MX å , å —

.

35 Vedlikehold eaa A o e _’___L________

36 Krift og Damp : ö Å ; : .

307 Fabrikomkostningér : | . I

309 Emballage : a n >

316 Fællesomkosininget å

Tilsammen / j i : :

Fig. 2.

8. oktober 1931 TEKNISK UKEBLAD 337

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}