Full resolution (TIFF) - On this page / på denna sida - Häfte 19. 12 maj 1934 - Industriens finansiering, av M. Wallenberg j:r

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has been proofread at least once.

(diff)

(history)

Denna sida har korrekturlästs minst en gång.

(skillnad)

(historik)

206 TEKNISK TIDSKRIFT 12 MAJ 1934

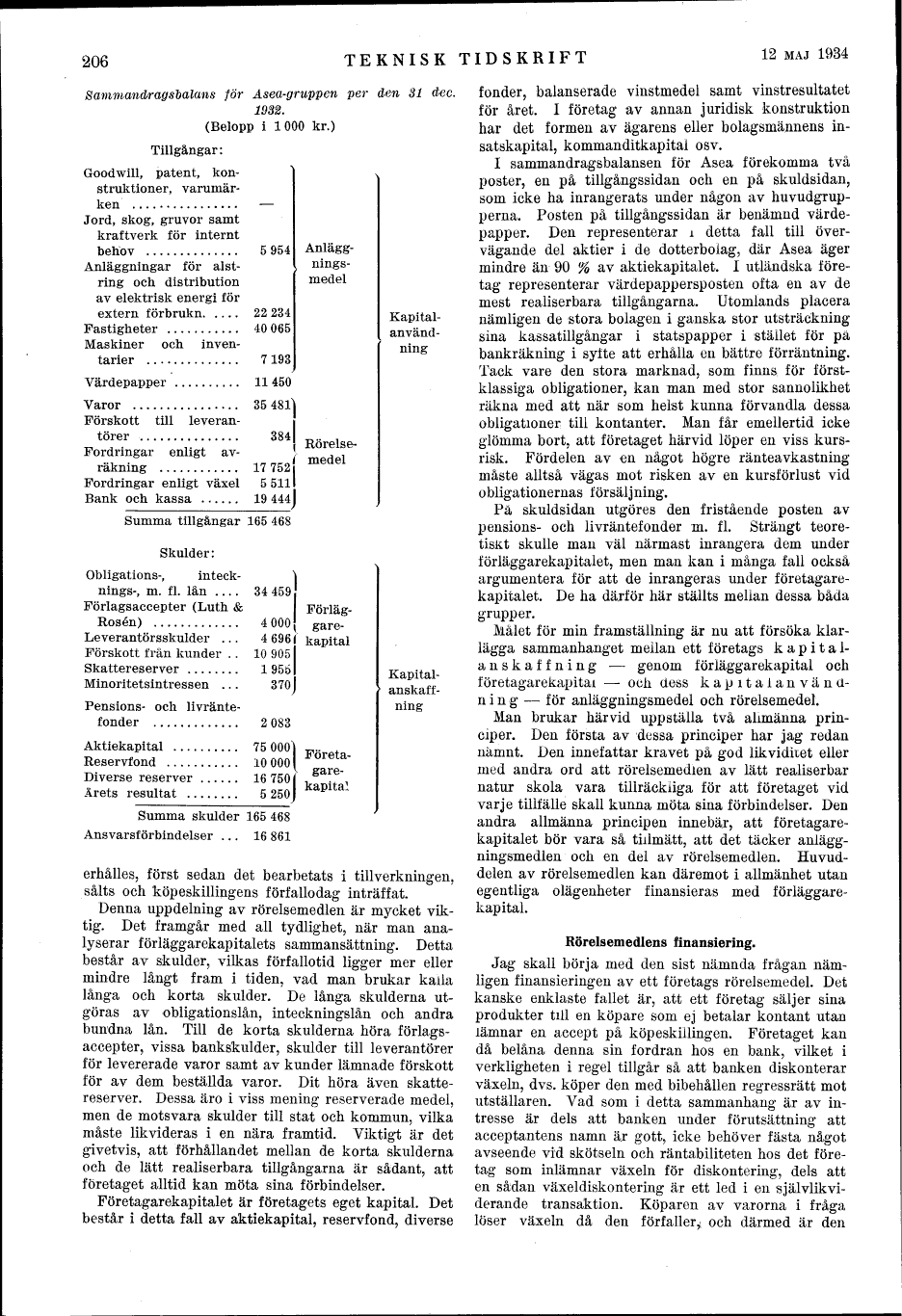

Sammandragsbalans för Asea-gruppen per den 31 dec. 1932.

(Belopp i 1 000 kr.)

Tillgångar:

Kapitalanvändning:

Anläggningsmedel:

Goodwill, patent, konstruktioner, varumärken .......... —

Jord, skog, gruvor samt kraftverk för internt behov ... 5 954

Anläggningar för alstring och distribution av elektrisk energi för extern förbrukn. ............................................. 22 234

Fastigheter ........................................... 40 065

Maskiner och inventarier .............................. 7 193

Värdepapper ........................................... 11 450

Rörelsemedel:

Varor ................................................. 35 481

Förskott till leverantörer ............................ 384

Fordringar enligt avräkning ........................... 17 752

Fordringar enligt växel ............................... 5 511

Bank och kassa ........................................ 19 444

Summa tillgångar 165 468

Skulder:

Kapitalanskaffning:

Förläggarekapital:

Obligations-, intecknings-, m. fl. lån ................ 34 459

Förlagsaccepter (Luth & Rosén) ........................ 4 000

Leverantörsskulder .................................... 46 961

Förskott från kunder .................................. 10 905

Skattereserver ........................................ 1 956

Minoritetsintressen ................................... 370

Pensions- och livräntefonder ............................ 2 083

Företagarekapital:

Aktiekapital .......................................... 75 000

Reservfond ............................................ 10 000

Diverse reserver ...................................... 16 750

Årets resultat ........................................ 5 250

Summa skulder 165 468

Ansvarsförbindelser ................................... 16 861

erhålles, först sedan det bearbetats i tillverkningen, sålts och köpeskillingens förfallodag inträffat.

Denna uppdelning av rörelsemedlen är mycket viktig. Det framgår med all tydlighet, när man analyserar förläggarekapitalets sammansättning. Detta består av skulder, vilkas förfallotid ligger mer eller mindre långt fram i tiden, vad man brukar kalla långa och korta skulder. De långa skulderna utgöras av obligationslån, inteckningslån och andra bundna lån. Till de korta skulderna höra förlagsaccepter, vissa bankskulder, skulder till leverantörer för levererade varor samt av kunder lämnade förskott för av dem beställda varor. Dit höra även skattereserver. Dessa äro i viss mening reserverade medel, men de motsvara skulder till stat och kommun, vilka måste likvideras i en nära framtid. Viktigt är det givetvis, att förhållandet mellan de korta skulderna och de lätt realiserbara tillgångarna är sådant, att företaget alltid kan möta sina förbindelser.

Företagarekapitalet är företagets eget kapital. Det består i detta fall av aktiekapital, reservfond, diverse fonder, balanserade vinstmedel samt vinstresultatet för året. I företag av annan juridisk konstruktion har det formen av ägarens eller bolagsmännens insatskapital, kommanditkapital osv.

I sammandragsbalansen för Asea förekomma två poster, en på tillgångssidan och en på skuldsidan, som icke ha inrangerats under någon av huvudgrupperna. Posten på tillgångssidan är benämnd värdepapper. Den representerar i detta fall till övervägande del aktier i de dotterbolag, där Asea äger mindre än 90 % av aktiekapitalet. I utländska företag representerar värdepappersposten ofta en av de mest realiserbara tillgångarna. Utomlands placera nämligen de stora bolagen i ganska stor utsträckning sina kassatillgångar i statspapper i stället för på bankräkning i syfte att erhålla en bättre förräntning. Tack vare den stora marknad, som finns för förstklassiga obligationer, kan man med stor sannolikhet räkna med att när som helst kunna förvandla dessa obligationer till kontanter. Man får emellertid icke glömma bort, att företaget härvid löper en viss kursrisk. Fördelen av en något högre ränteavkastning måste alltså vägas mot risken av en kursförlust vid obligationernas försäljning.

På skuldsidan utgöres den fristående posten av pensions- och livräntefonder m. fl. Strängt teoretiskt skulle man väl närmast inrangera dem under förläggarekapitalet, men man kan i många fall också argumentera för att de inrangeras under företagarekapitalet. De ha därför här ställts mellan dessa båda grupper.

Målet för min framställning är nu att försöka klarlägga sammanhanget mellan ett företags kapitalanskaffning - genom förläggarekapital och företagarekapital - och dess kapitalanvändning - för anläggningsmedel och rörelsemedel.

Man brukar härvid uppställa två allmänna principer. Den första av dessa principer har jag redan nämnt. Den innefattar kravet på god likviditet eller med andra ord att rörelsemedlen av lätt realiserbar natur skola vara tillräckliga för att företaget vid varje tillfälle skall kunna möta sina förbindelser. Den andra allmänna principen innebär, att företagarekapitalet bör vara så tillmätt, att det täcker anläggningsmedlen och en del av rörelsemedlen. Huvuddelen av rörelsemedlen kan däremot i allmänhet utan egentliga olägenheter finansieras med förläggarekapital.

Rörelsemedlens finansiering.

Jag skall börja med den sist nämnda frågan nämligen finansieringen av ett företags rörelsemedel. Det kanske enklaste fallet är, att ett företag säljer sina produkter till en köpare som ej betalar kontant utan lämnar en accept på köpeskillingen. Företaget kan då belåna denna sin fordran hos en bank, vilket i verkligheten i regel tillgår så att banken diskonterar växeln, dvs. köper den med bibehållen regressrätt mot utställaren. Vad som i detta sammanhang är av intresse är dels att banken under förutsättning att acceptantens namn är gott, icke behöver fästa något avseende vid skötseln och räntabiliteten hos det företag som inlämnar växeln för diskontering, dels att en sådan växeldiskontering är ett led i en självlikviderande transaktion. Köparen av varorna i fråga löser växeln då den förfaller, och därmed är den

<< prev. page << föreg. sida << >> nästa sida >> next page >>