Full resolution (JPEG) - On this page / på denna sida - Häfte 19. 11 maj 1929 - Ekonomisk översikt, av Filip Oberger

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

290

TEKNISK TIDSKRIFT

16 febr. 1929

Fondmarknaden har helt dominerats av de

internationella papperens ogynnsamma utveckling, som

avspeglar dels under den förra hälften av månaden faran för

en internationell börskris utgående från New York och

en eventuell diskontohöjning, dels sedermera

skadeståndsförhandlingarna. De vackra bokslut som i

främsta rummet verkstadsföretagen men även massa- och

pappersindustrien trots arbetskonflikterna i början av

det gångna året framlagt har icke förmått att i

nämnvärd grad stimulera börsen. A-listans papper föllo

under april 74 mill. kr. och då Kreugerpapperen gingo ned

sammanlagt 85 mill., komma på de övriga en mindre

kursstegring. S. K. F. stego sålunda 10 mill. kr. och

övriga papper inom verkstadsgruppen 5,5 mill. kr.

Träpapperen stego svagt, medan bankerna lågo något sämre

och fingo notera en mindre nettokursförlust för

månaden.

På den amerikanska fondmarknaden inträffade

medio av mars ett bakslag efter en ganska stark

kursstegring dessförinnan. Dagsräntorna hålla sig uppe på

en hög nivå, och faran för en mera prononcerad

tillbakagång om än kanske icke till en början snabb är tydligen

för handen. Den nuvarande kursnivån ligger ungefär

på samma höjd som den som rådde i början av

februari, och skulle det visa sig att ingen hausserörelse

sätter in inom en relativt snar framtid, kan man räkna

med att spekulanterna se sig tvungna att avveckla, ty

såsom läget nu är, så uppgår avkastningen endast till

en mindre del av de räntor som måste betalas av

spekulationen. En haussespekulation som stannar av

under en längre tid leder med nödvändighet till omslag,

när utsikterna till kursstegring icke väga över

räntekostnaderna. Då härtill kommer, att de amerikanska

bankerna f. n. föra en relativt stram kreditpolitik, ehuru

räntan bibehålles oförändrad, så är det icke uteslutet,

att vi stå inför ett definitivt omslag å den

amerikanska fondbörsen. Ä andra sidan ser det ut, som om det

inom Reservbankerna icke för närvarande finns

majoritet för en diskontohöjning, och bankerna synas vilja

undvika ett hastigt kursfall och för den skull gå emellan,

då det, såsom t. e. vid månadsskiftet, visar sig att räntan

stiger alltför högt — 16 proc. å dagslån — och det är där-

för icke absolut uteslutet, att spekulationen ännu en

gång för någon tid kan få vind i seglen. — Läget inom

industrien är alltjämt synnerligen tillfredsställande,

möjligen dock med undantag för byggnadsindustrien, där

en-viss nedgång i tecknade kontrakt gör sig gällande.

Stålindustrien arbetar alltjämt under utomordentligt

förmånliga förhållanden. United Steel utnyttjar sålunda

sin fulla kapacitet, och orderstocken visar stigande

tendens samt är större än någon månad föregående år. Då

priserna äro fasta, måste ock det ekonomiska resultatet

bli mycket tillfredsställande. Vinsten för första

kvartalet utgjorde $ 60,1 mill. mot $ 40,9 första kvartalet i fjol.

Marsiffran för ståltillverkningen innebär nytt rekord

med sina 5,13 mill. ton och tackjärnssiffran är lika

utomordentligt förmånlig med 3,77 mill. ton.

Automobilindustrien har likaså för mars att uppvisa en ny

rekordsiffra med icke mindre än 584 000 tillverkade

vagnar. Inom denna bransch börjar man dock befara

överproduktion, därest den nuvarande produktionstakten

uppehälles. Den ökade tillverkningen och stegrade

konkurrensen påverkar märkbart även de stora företagens

vinstmarginaler, såsom framgår av de framlagda

kvartalsboksluten. Den elektriska industrien har god

sysselsättning, och att döma av textilindustriens konsumtion

av bomull och ull, så äro produktionskvantiteterna för

denna industri större än under samma månad i fjol.

Den industriella situationen är sålunda mycket god, och

det är under dylika förhållanden förklarligt, att

centralbanksledningen drar sig för att genom

diskontohöjning ytterligare strama till den redan nu icke för

produktionen förmånliga penningmarknaden. Det torde väl

dock icke kunna undgås, att redan det nuvarande läget

å kapitalmarknaden kommer att minska aktiviteten inom

byggnadsindustrien och så småningom framkalla ett

bakslag där. Det är sålunda ingen tillfällighet att en

avmattning först kan spåras där, även om den icke kan

hänföras till att en stor produktion under den föregående

tiden minskat behovet.

Mars månad har varit den bästa för den engelska

tunga industrien sedan maj i fjol. Produktionsindexen

visar en sifra på 84 (1924 = 100) mot resp. 83 och 80,5

under februari och januari. Tackjärnstillverkningen har

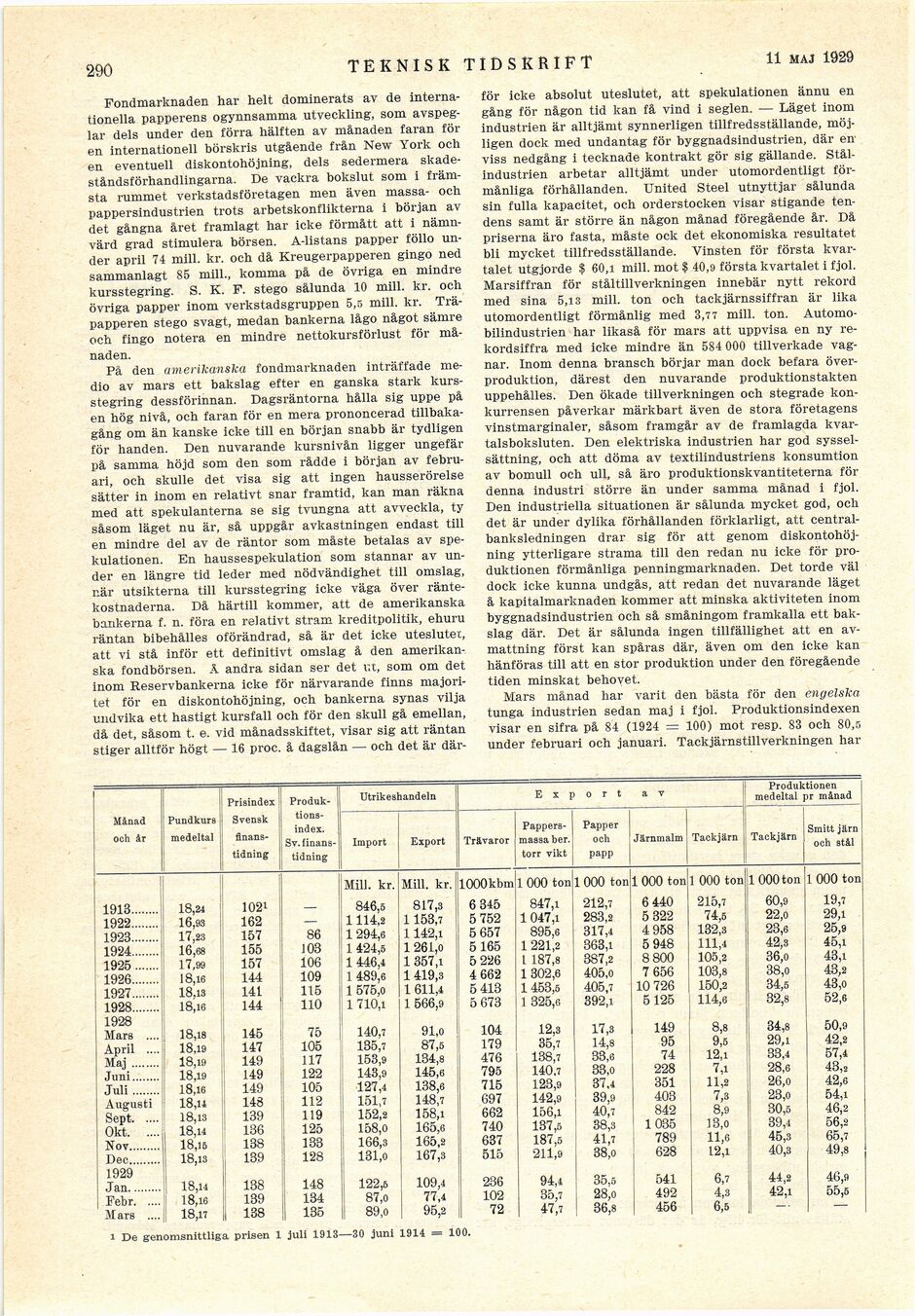

1 Månad och år Pundkurs medeltal Prisindex Svensk

finanstidning Produktions-index. Sv.

finanstidning Utrikeshandeln Export a v Produktionen medeltal pr månad

Import Export Trävaror [-Pappersmassa-] {+Pappers- massa+} ber. torr vikt Papper och papp Järnmalm Tackjärn Tackjärn Smitt järn och stål

Mill. kr. Mill. kr. lOOOkbm 1 000 ton 1 000 ton 1 000 ton 1 000 ton 1000 ton 1 000 ton

1913 18,24 1021 846,5 817,3 6 345 847,1 212,7 6 440 215,7 60,9 19,7

1922 16,93 162 1 114,2 1153,7 5 752 1 047,1 283,2 5 322 74,5 22,0 29,1

1923 17,23 157 86 1 294,6 1142,1 5 657 895,6 317,4 4 958 132,3 23,6 25,9

1924 16,68 155 103 1 424,5 1 261,0 5165 1 221,2 363,1 5 948 111,4 42,3 45,i

1925 17,99 157 106 1 446,4 1 357,1 5 226 l 187,8 387,2 8 800 105,2 36,o 43,i

1926 18,16 144 109 1 489,6 1 419,3 4 662 1 302,6 405,0 7 656 103,8 38,0 43,2

1927 18,13 141 115 1 575,0 1 611,4 5 413 1 453,5 405,7 10 726 150,2 34,5 43,o

1928 18,16 144 110 1 710,1 1 566,9 5 673 1 325,6 392,1 5125 114,6 32,8 52,6

1928

Mars .... 18,18 145 75 140,7 91,0 104 12,3 17,3 149 8,8 34,8 50,9

April .... 18,19 147 105 135,7 87,5 179 35,7 14,8 95 9,5 29,i 42,2

Maj ........ 18,19 149 117 153,9 134,8 476 138,7 33,6 74 12,1 33,4 57,4

Juni........ 18,19 149 122 143,9 145,6 795 140,7 33,0 228 7,1 28,6 43,2

Juli 18,16 149 105 127,4 138,6 715 123,9 37,4 351 11,2 26,0 42,6

Augusti 18,14 148 112 151,7 148,7 697 142,9 39,9 403 7,3 23,o 54,i

Sept..... 18,13 139 119 152,2 158,i 662 156,1 40,7 842 8,9 13,0 30,5 46,2

Okt..... 18,14 : 136 125 158,0 165,6 740 137,5 38,3 1035 39,4 56,2

Nov......... 18,15 138 133 166,3 165,2 637 187,5 41,7 789 11,6 45,3 65,7

Dec 18,13 i 139 128 131,0 167,3 515 211,9 38,0 628 12,1 40,3 49,8

1929

Jan. 18,14 1 138 148 122,5 109,4 236 94,4 35.5 541 6,7 44,2 46,9

Febr..... 18,16 139 134 87,0 77,4 102 35,7 28,o 492 4,3 42,1 55,5

Mars .... 18,17 i 138 . 135 89,o 95,2 J 72 47,7 36,8 456 6,5 — • —

i De genomsnittliga prisen 1 juli 1913—30 juni 1914 = 100.

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}