Full resolution (JPEG) - On this page / på denna sida - Sidor ...

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

114

teknisk tidskrift

21 sept. 1929

/S/O /9/S /9SZ0 /99S /930

O

/7r-

Fig. 3.

kunnat uttagas, men det är väl blott en tidsfråga när

detta ej längre blir möjligt om ej en snar

författningsrevision företages.

Samma förmånliga knackningsegenskaper som

denna bensin har lättbentylen, en blandning av 75 %

bensin och 25 % alkohol. Motoralkoholen är enligt

beslut vid årets riksdag även belagd med skatt från

och med den 1 juli 1933.

Vi kunna nu göra två intressanta iakttagelser. Den

första är, att bensinen redan undandragit sig

förordningens bestämmelser om skatt på grund av de

förbättrade tillverkningsmetoder, som redan för ett par

år sedan började prövas i stor skala i Amerika, medan

motorspriten ej torde hava några utsikter att

undandraga sig denna skatt. Samtidigt är priset på den

nya tunga bensinen 5 öre högre pr liter än

lättbentylen. Alkohol för tillverkning av lättbentyl

tillverkas emellertid för närvarande i otillräcklig mängd.

Produktionen var 1927 endast 3 000 ton. Möjligheter

för att tillverka 25 000 à 30 000 ton finnas. Under

de förhållanden som nu inträtt torde ökad

tillverkning av motorsprit ej vara uppmuntrande för

fabrikanterna. Ty den inhemska spriten är belagd med

skatt under det att bensinen befriar sig från skatten,

och bensinfirmorna sälja helt naturligt hellre sin egen

vara, som ger en större förtjänst än sulfitfabrikernas,

som dessutom ger en mindre förtjänst. Som så ofta

är det svenskt näringsliv som råkar illa ut, under det

att utländska ekonomiska intressen draga nytta av

situationen.

En ljuspunkt finnes dock att anteckna, Sverige

har erhållit ett bensindestillationsverk vid

Nynäshamn. Det är den stora redarefirman A. Johnson &

C:o, som med framsynt blick anlagt detta verk.

Bensinen säljes bl. a. vid firmans egna tappningsstationer

i Stockholm. Man får önska, att de förhoppningar

som fästas vid detta verk må gå i uppfyllelse.

På sista tiden har även inkommit i landet en mycket

tung, mot knackning motståndskraftig bensin, vilken

enligt förordningens bestämmelser om bensinskatt

borde vara befriad från skatt. Myndigheterna hava

emellertid uttagit skatt, förmenande att någon

tillsats gjorts till bergoljeprodukten. Detta är även

troligt. Det torde kunna tänkas, att vissa alkoholer

tillsatts. Men då torde varan vara tullpliktig och tullen

vara vida högre än skatten. Även här ser det sålunda

ut, som om den svenska motoralkoholen skulle få sitta

emellan.

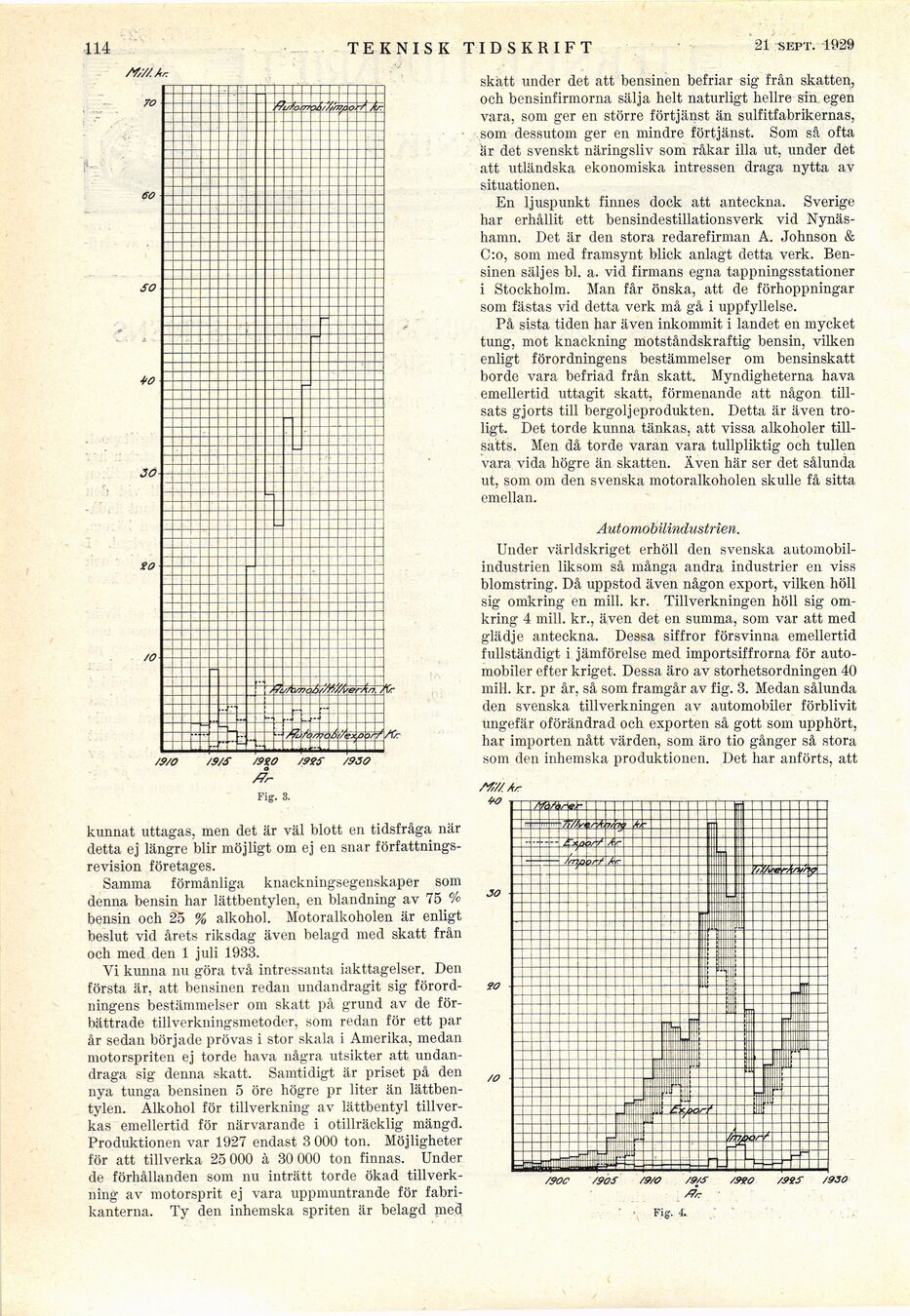

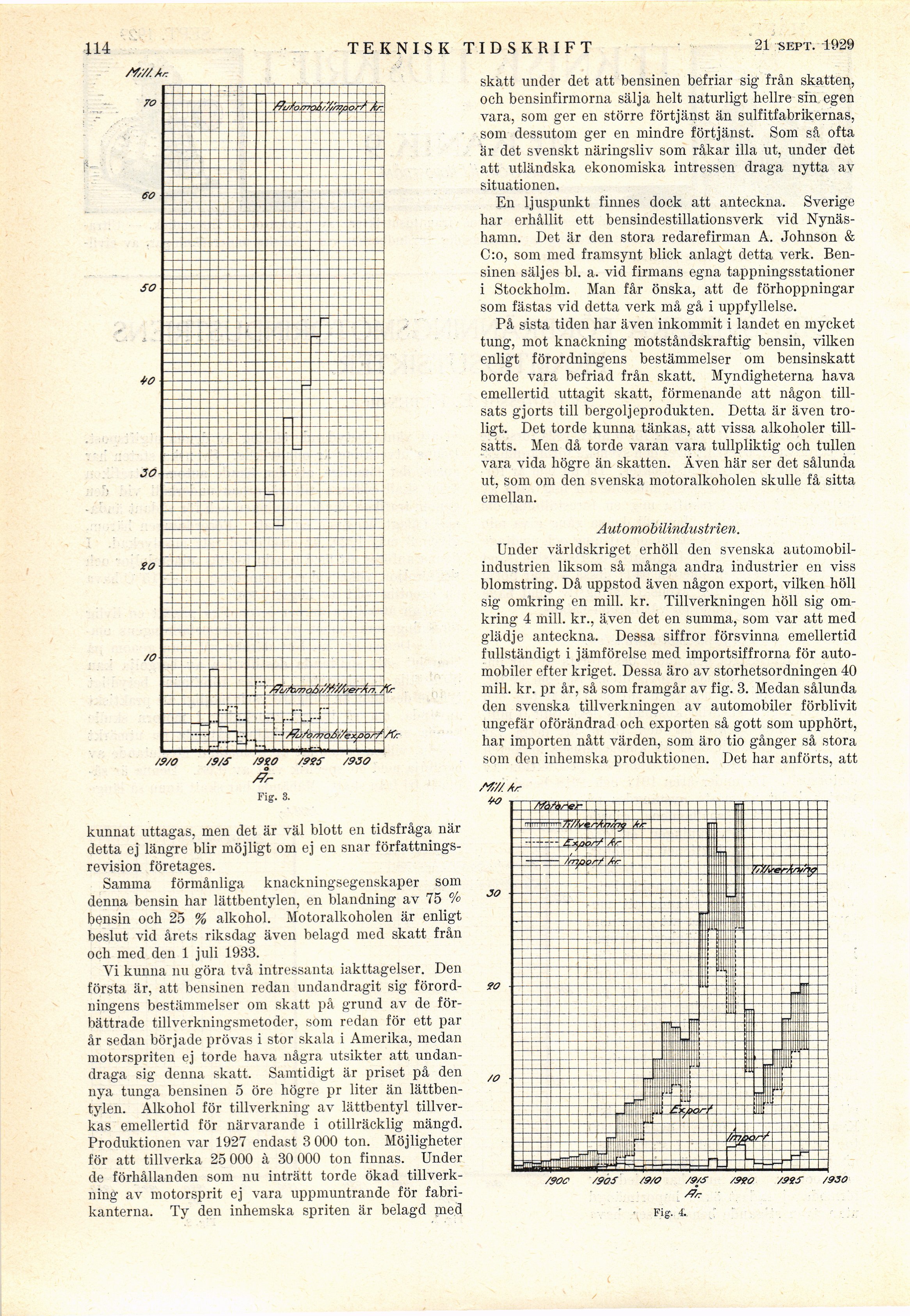

Automobilindustrien.

Under världskriget erhöll den svenska

automobilindustrien liksom så många andra industrier en viss

blomstring. Då uppstod även någon export, vilken höll

sig omkring en mill. kr. Tillverkningen höll sig

omkring 4 mill. kr., även det en summa, som var att med

glädje anteckna. Dessa siffror försvinna emellertid

fullständigt i jämförelse med importsiffrorna för

automobiler efter kriget. Dessa äro av storhetsordningen 40

mill. kr. pr år, så som framgår av fig. 3. Medan sålunda

den svenska tillverkningen av automobiler förblivit

ungefär oförändrad och exporten så gott som upphört,

har importen nått värden, som äro tio gånger så stora

som den inhemska produktionen. Det har anförts, att

i: Fig. 7.

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}