Full resolution (JPEG) - On this page / på denna sida - H. 39. 28 september 1946 - Skattekurvor och moral, av Harry Wennberg

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

<J934

TEKNISK TIDSKRIFT

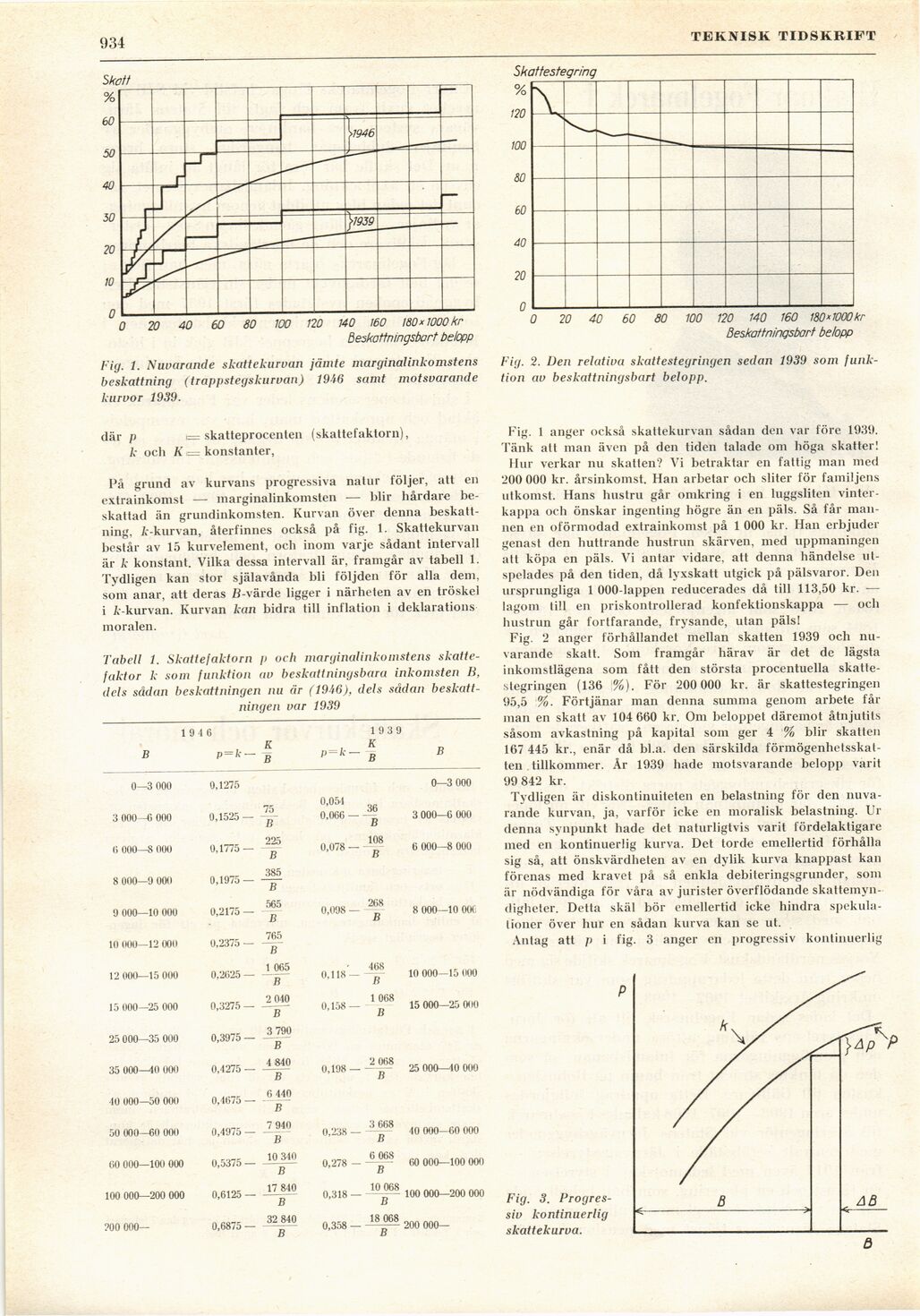

Fig. 1. Nuvarande skattekurvan jämte marginalinkomstens

beskattning (trappstegskiirvan) 1946 samt motsvarande

kurvor 1939.

Fig. 2. Den relativa skattestegringen sedan 1939 som

funktion av beskattningsbart belopp.

där p i= skatteprocenten (skattefaktorn),

k och K = konstanter,

På grund av kurvans progressiva natur följer, att en

extrainkomst — marginalinkomsten — blir hårdare

beskattad än grundinkomsten. Kurvan över denna

beskattning, Ur-kurvan, återfinnes också på fig. 1. Skattekurvan

består av 15 kurvelement, och inom varje sådant intervall

är k konstant. Vilka dessa intervall är, framgår av tabell 1.

Tydligen kan stor själavånda bli följden för alla dem,

som anar, att deras ß-värde ligger i närheten av en tröskel

i A-kurvan. Kurvan kan bidra till inflation i deklarations

moralen.

Tabell 1. Skattefaktorn p och marginalinkomstens

skattefaktor k som funktion av beskattningsbara inkomsten B,

dels sådan beskattningen nu år (1946), dels sådan

beskattningen var 1939

19 4 6 19 3 9

B p=k- K B p=k- K B B

0—3 000 0,1275 0—3 000

3 000—6 000 0,1525 — 75 B 0,054 0,066 — 36 B 3 000—6 000

fi 000—8 000 0,1775 — 225 B 0,078 — 108 B 6 000—8 000

8 000—9 000 0,1975 — 385 B

9 000—10 000 0,2175 — 565 B 0,098 — 268 B 8 000—10 00C

10 000—12 000 0,2375 — 765 B

12 000—15 000 0,2625 — 1 065 B 0,118 — 468 B 10 000—15 000

15 000—25 000 0,3275 — 2 040 B 0,158 — 1 068 B 15 000—25 0410

25 000—35 000 0,3975 — 3 790 B

35 000—40 000 0,4275 — 4 840 0,198 — 2 068 25 000—40 000

B B

10 000—50 00(1 0,4675 — 6 440 B

50 000—60 000 0,4975 — 7 940 0,238 — 3 668 10 000—60 000

B B

60 000—100 000 0,5375 — 10 340 0,278 — 6 068 60 000—100 000

B B

100 000—200 000 0,6125 — 17 840 0,318 — 10 068 100 000—200 000

B B

200 000— 0,6875 — 32 840 0,358 — 18 068 200 000—

B B

Fig. 1 anger också skattekurvan sådan den var före 1939.

Tänk att man även på den tiden talade om höga skatter!

Hur verkar nu skatten? Vi betraktar en fattig man med

200 000 kr. årsinkomst. Han arbetar ocli sliter för familjens

utkomst. Hans hustru går omkring i en luggsliten

vinterkappa och önskar ingenting högre än en päls. Så får

mannen en oförmodad extrainkomst på 1 000 kr. Han erbjuder

genast den huttrande hustrun skärven, med uppmaningen

att köpa en päls. Vi antar vidare, att denna händelse

utspelades på den tiden, då lyxskatt utgick på pälsvaror. Deu

ursprungliga 1 000-lappen reducerades då till 113,50 kr. —

lagom till en priskontrollerad konfektionskappa — och

hustrun går fortfarande, frysande, utan päls!

Fig. 2 anger förhållandet mellan skatten 1939 och

nuvarande skatt. Som framgår härav är det de lägsta

inkomstlägena som fått den största procentuella

skattestegringen (136 %). För 200 000 kr. är skattestegringen

95,5 %. Förtjänar man denna summa genom arbete får

man en skatt av 104 660 kr. Om beloppet däremot åtnjutits

såsom avkastning på kapital som ger 4 % blir skatten

167 445 kr., enär då bl.a. den särskilda

förmögenhetsskatten tillkommer. År 1939 hade motsvarande belopp varit

99 842 kr.

Tydligen är diskontinuiteten en belastning för den

nuvarande kurvan, ja, varför icke en moralisk belastning. Ur

denna synpunkt hade det naturligtvis varit fördelaktigare

med en kontinuerlig kurva. Det torde emellertid förhålla

sig så, att önskvärdheten av en dylik kurva knappast kan

förenas med kravet på så enkla debiteringsgrunder, som

är nödvändiga för våra av jurister överflödande

skattemyndigheter. Detta skäl bör emellertid icke hindra

spekulationer över hur en sådan kurva kan se ut.

Antag att p i fig. 3 anger en progressiv kontinuerlig

Fig. 3.

Progressiv kontinuerlig

skattekurva.

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}