Full resolution (JPEG) - On this page / på denna sida - H. 20. 20 maj 1950 - Produktionsplanering och kostnadskontroll, av W B Atchison, Jr

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

.466

TEKNISK TIDSKRIFT

Omsättning................................... 220 000

Tillverkningskostnader för försålda produkter

Material .............................. 46 000

Arbetslöner ........................... 58 000

Omkostnader (fasta och rörliga kostnader

för utnyttjad kapacitet) ................ 42 000 146 000

Bruttovinst.................................... 74 000

Administrations- och försäljningskostnader..... 43 000

Nettovinst på driften....................................................31 000

övriga omkostnader

Förlust på outnyttjad kapacitet................................2 945

Nettovinst ........................................................................28 055

Fig. 4. Vinst- och förlustråkning februari 1947; detta

exempel förutsätter endast förlust på grund av outnyttjad

kapacitet; övriga variationer har utelämnats.

förlusterna, lokalisera dem och bedöma i vilket

förhållande de står till totalförlusten. Denna

rapport är i sak densamma som den chefsrapport,

vilken tidigare beskrivits i fig. 3. Dessa båda

rapporter tillsammans ger besked om var man bör

koncentrera sin uppmärksamhet, men förklarar

i och för sig icke hela den teori, som ligger

bakom den "decentraliserade kostnadskontrollen".

Denna kommer framför allt till synes i de

metoder, som användes för framskaffande av

upplysningar och initierande av ingripanden ute på

arbetsplatserna. Detta system innebär alltså, att

innan driftledningen behöver befatta sig med

problemet, varje befälsnivå inom organisationen

har haft anledning och tillfälle att vidtaga de

åtgärder, som faller inom ramen för dess ansvar.

Insamlingen av de nödvändiga uppgifterna

börjar redan i tillverkningsavdelningarna och

fortsätter hela vägen uppåt genom de olika leden

i organisationen. Sålunda gör t.ex. förmannen

eller hans assistent i en daglig

maskinstillestånds-rapport en anteckning om hur väl maskinerna

utnyttjats. Var gång en maskin stannar, noteras

detta och anledningen därtill anges, t.ex.

reparation, brist på order, brist på material. I och med

att förmannen måste fastställa anledningen till

stilleståndet har han samtidigt fått en

fingervisning om, vad hans nästa åtgärd bör bli, och i den

mån det ligger i hans makt, reder han ut

situationen. När maskinen kommit i gång igen,

antecknas tiden härför på rapporten.

I avdelningen för tillverkningsplanering och

-kontroll summeras varje dag rapporterna ihop,

så att de totala tidsförlusterna för de olika

stil-leståndsanledningarna erhålles för varje

avdelning, och vid veckans slut göres en motsvarande

totalrapport, likaledes för varje avdelning.

Planeringschefen går igenom dessa rapporter med

driftchefen, och tillsammans kan nu dessa båda

personer vidta de åtgärder, som är nödvändiga

för att de olika slagen av förluster i maskinernas

verkningsgrad skall kunna elimineras. En kopia

av totalrapporten går också till

kostnadsberäkningsavdelningen. Här sammanställes

veckorapporterna till månatliga sammandrag och

statistik föres över de totala förlusterna på grund

av outnyttjad maskinkapacitet. Dessa rapporter

bildar underlaget för tvåmånadsrapporter av den

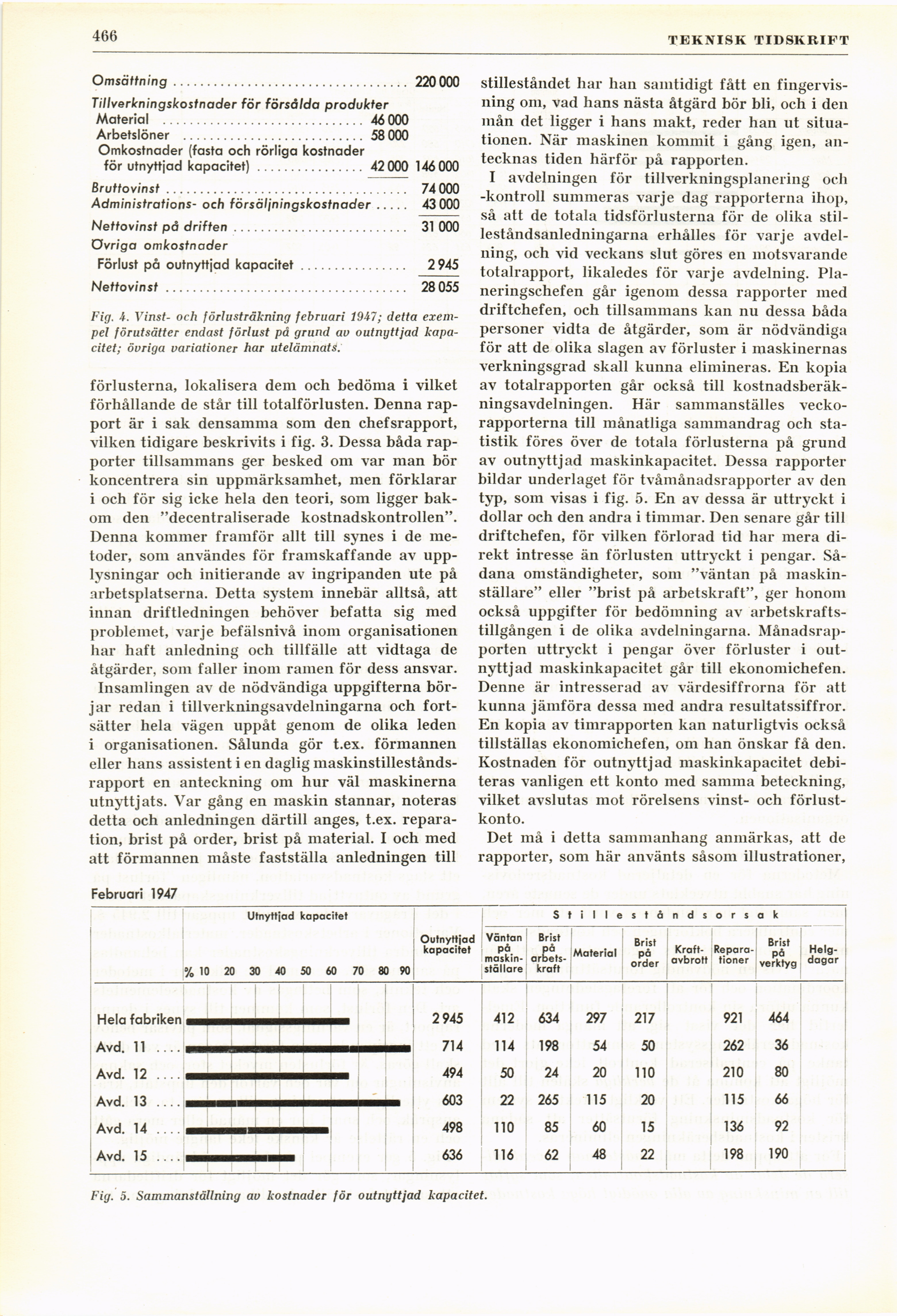

typ, som visas i fig. 5. En av dessa är uttryckt i

dollar och den andra i timmar. Den senare går till

driftchefen, för vilken förlorad tid har mera

direkt intresse än förlusten uttryckt i pengar.

Sådana omständigheter, som "väntan på

maskin-ställare" eller "brist på arbetskraft", ger honom

också uppgifter för bedömning av

arbetskraftstillgången i de olika avdelningarna.

Månadsrapporten uttryckt i pengar över förluster i

outnyttjad maskinkapacitet går till ekonomichefen.

Denne är intresserad av värdesiffrorna för att

kunna jämföra dessa med andra resultatssiffror.

En kopia av timrapporten kan naturligtvis också

tillställas ekonomichefen, om han önskar få den.

Kostnaden för outnyttjad maskinkapacitet

debiteras vanligen ett konto med samma beteckning,

vilket avslutas mot rörelsens vinst- och

förlustkonto.

Det må i detta sammanhang anmärkas, att de

rapporter, som här använts såsom illustrationer,

Fig. 5. Sammanställning av kostnader för outnyttjad kapacitet.

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}