Full resolution (JPEG) - On this page / på denna sida - H. 48. 30 december 1950 - Statistisk kvalitetskontroll, av J M Juran

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

1200

TEKNISK TIDSKRIFT

Precision

Kostnad

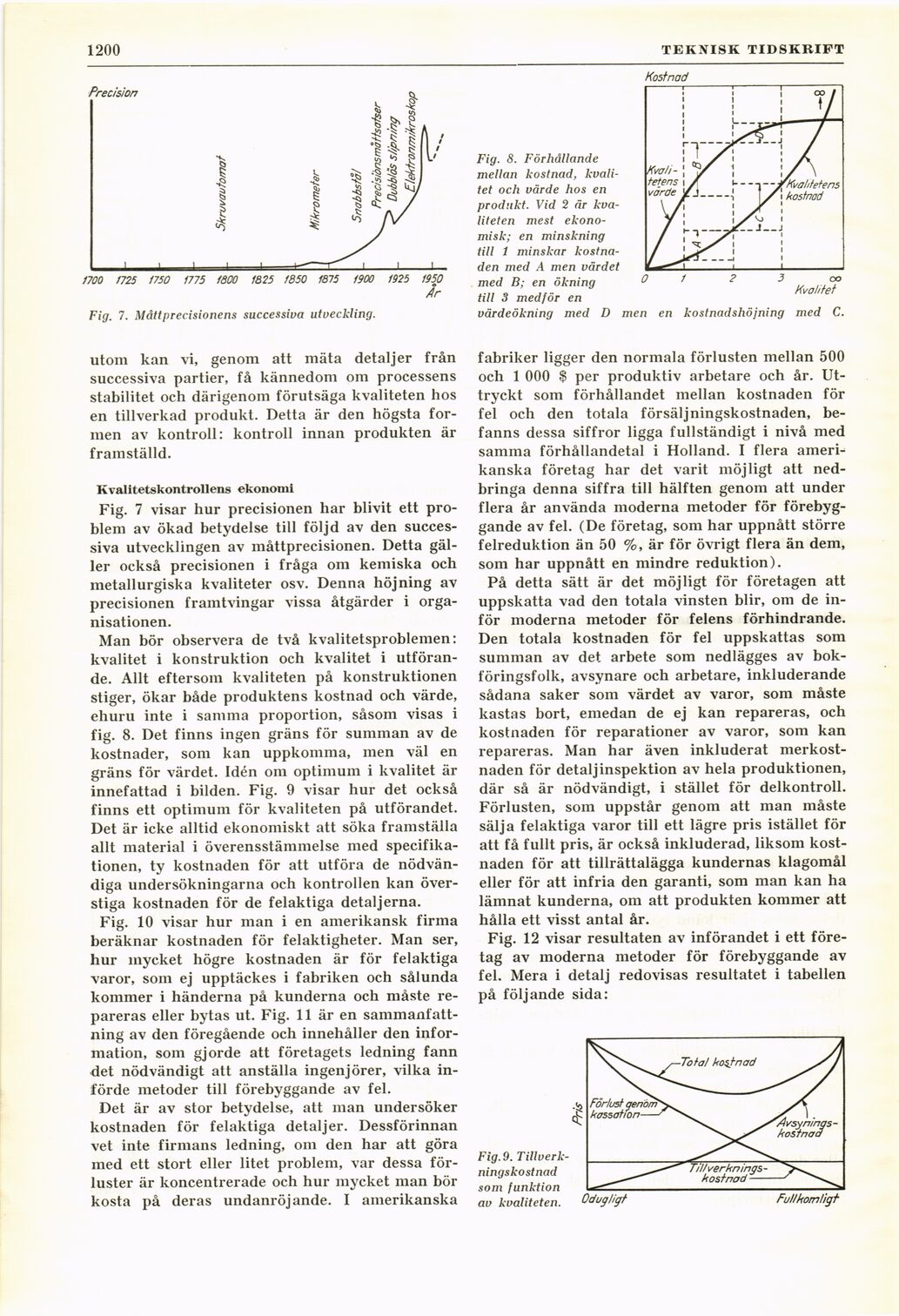

Fig. 7. Måttprecisionens successiva utveckling.

Fig. 8. Förhållande

mellan kostnad,

kvalitet och värde hos en

produkt. Vid 2 är

kvaliteten mest

ekonomisk; en minskning

till 1 minskar

kostnaden med A men värdet

med B; en ökning

till 3 medför en

värdeökning med D men en kostnadshöjning med C.

utom kan vi, genom att mäta detaljer från

successiva partier, få kännedom om processens

stabilitet och därigenom förutsäga kvaliteten hos

en tillverkad produkt. Detta är den högsta

formen av kontroll: kontroll innan produkten är

framställd.

Kvalitetskontrollens ekonomi

Fig. 7 visar hur precisionen har blivit ett

problem av ökad betydelse till följd av den

successiva utvecklingen av måttprecisionen. Detta

gäller också precisionen i fråga om kemiska och

metallurgiska kvaliteter osv. Denna höjning av

precisionen framtvingar vissa åtgärder i

organisationen.

Man bör observera de två kvalitetsproblemen:

kvalitet i konstruktion och kvalitet i

utförande. Allt eftersom kvaliteten på konstruktionen

stiger, ökar både produktens kostnad och värde,

ehuru inte i samma proportion, såsom visas i

fig. 8. Det finns ingen gräns för summan av de

kostnader, som kan uppkomma, men väl en

gräns för värdet. Idén om optimum i kvalitet är

innefattad i bilden. Fig. 9 visar hur det också

finns ett optimum för kvaliteten på utförandet.

Det är icke alltid ekonomiskt att söka framställa

allt material i överensstämmelse med

specifikationen, ty kostnaden för att utföra de

nödvändiga undersökningarna och kontrollen kan

överstiga kostnaden för de felaktiga detaljerna.

Fig. 10 visar hur man i en amerikansk firma

beräknar kostnaden för felaktigheter. Man ser,

hur mycket högre kostnaden är för felaktiga

varor, som ej upptäckes i fabriken och sålunda

kommer i händerna på kunderna och måste

repareras eller bytas ut. Fig. 11 är en

sammanfattning av den föregående och innehåller den

information, som gjorde att företagets ledning fann

det nödvändigt att anställa ingenjörer, vilka

införde metoder till förebyggande av fel.

Det är av stor betydelse, att man undersöker

kostnaden för felaktiga detaljer. Dessförinnan

vet inte firmans ledning, om den har att göra

med ett stort eller litet problem, var dessa

förluster är koncentrerade och hur mycket man bör

kosta på deras undanröjande. I amerikanska

fabriker ligger den normala förlusten mellan 500

och 1 000 $ per produktiv arbetare och år.

Uttryckt som förhållandet mellan kostnaden för

fel och den totala försäljningskostnaden,

befanns dessa siffror ligga fullständigt i nivå med

samma förhållandetal i Holland. I flera

amerikanska företag har det varit möjligt att

nedbringa denna siffra till hälften genom att under

flera år använda moderna metoder för

förebyggande av fel. (De företag, som har uppnått större

felreduktion än 50 %, är för övrigt flera än dem,

som har uppnått en mindre reduktion).

På detta sätt är det möjligt för företagen att

uppskatta vad den totala vinsten blir, om de

inför moderna metoder för felens förhindrande.

Den totala kostnaden för fel uppskattas som

summan av det arbete som nedlägges av

bokföringsfolk, avsynare och arbetare, inkluderande

sådana saker som värdet av varor, som måste

kastas bort, emedan de ej kan repareras, och

kostnaden för reparationer av varor, som kan

repareras. Man har även inkluderat

merkostnaden för detalj inspektion av hela produktionen,

där så är nödvändigt, i stället för delkontroll.

Förlusten, som uppstår genom att man måste

sälja felaktiga varor till ett lägre pris istället för

att få fullt pris, är också inkluderad, liksom

kostnaden för att tillrättalägga kundernas klagomål

eller för att infria den garanti, som man kan ha

lämnat kunderna, om att produkten kommer att

hålla ett visst antal år.

Fig. 12 visar resultaten av införandet i ett

företag av moderna metoder för förebyggande av

fel. Mera i detalj redovisas resultatet i tabellen

på följande sida:

c

Fig. 9.

Tillverkningskostnad

som funktion

av kvaliteten.

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}