Full resolution (JPEG) - On this page / på denna sida - H. 41. 9 november 1954 - Självkostnadsberäkningar i gummiindustrin, av Harald Ager - Nedbrytning av cellulosa med ultraljud - Tixotrop oljefärg - Rå vanillin för kemisk industri

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has never been proofread. / Denna sida har aldrig korrekturlästs.

978

TEKNISK TIDSKRIFT

fram självkostnaden som tillsammans med

försäljningsvinsten ger försäljningspriset. De olika posterna i den

slutliga kalkylen kan uppbyggas efter detta schema.

Direkt material innehåller materialpluskostnader.

Materialomkostnaderna ingår i kalkylen som ett procentuellt

pålägg på priset per enhet. Direkt arbetslön är den lön, som

utbetalas för den direkta bearbetningen av materialet. Den

finns i allmänhet att tillgå i ackordslistorna, eller är den

timlön, som kan beräknas med stöd av erfarenhetsvärden.

Tillverkningsomkostnaderna, antingen de hänför sig

direkt till avdelningen eller till de allmänna

fabrikationsomkostnaderna, kan i allmänhet icke fördelas så noggrant

som önskvärt vore på grund av det omfattande

kontorsarbete detta skulle medföra. Man får därför inom

gummiindustrin i regel nöja sig med att dessa gemensamma

kostnader fördelas genom ett procentuellt pålägg på de

direkta lönerna. I allmänhet måste man dock söka göra

en uppdelning på produktionsgrupper, som är alltför

olikartade för att kunna behandlas på samma sätt. På t.ex.

en cykeldäcksavdelning bör man nog särskilja de olika

grupperna: tillskärning, sammansättning, klistring,

vulkanisering och slutbearbetning.

Till speciella direkta kostnader hänförs som namnet

anger alla sådana kostnader, som gäller en viss order eller

en viss grupp produkter.

För masstillverkning kan det ofta vara lämpligt att lägga

omkostnaderna som en avdelningskostnad. Om emellertid

en form gäller en viss order, bör denna inräknas i

kalkylen just för den mängd som beställts.

Försäljningskostnader innefattar enligt definitionen på

självkostnad i de svenska terminologinormerna samtliga

företagets kostnader för en viss produkt, intill dess den är

levererad och betald.

Tillverkningskostnaden för en produkt skall ej räknas

längre fram än till det ögonblick, då produkten lämnar

den sista tillverkningsavdelningen för att antingen läggas

i ett färdiglager eller överlämnas till expeditionen för att

omedelbart levereras till en kund, agent eller dylikt.

Försäljningskostnaderna kommer alltså att omfatta, inte bara

kostnaderna för det egentliga försäljningsarbetet, utan

även kostnaderna för produkternas förvaring i färdiglager,

expedition, emballering och leverans från företaget.

Vissa försäljningskostnader är direkta och avser en viss

produkt. Detta är t.ex. ofta fallet med emballage. I det

fall produkten alltid levereras i visst standardemballage,

behandlas detta som direkt material.

Andra försäljningskostnader kan hänföras till en viss

produktklass. Så t.ex. kan speciella resande vara anställda

för att sälja endast vissa produkter. Vidare är det icke

ovanligt, att speciella reklamkostnader nedläggs på vissa

artiklar. Dessa bör givetvis fördelas på respektive

produktklasser.

Sådana försäljningskostnader, som är gemensamma för

flera olika produktklasser, bör fördelas mellan dessa så

noggrant som möjligt med hänsyn till den kostnad som

försäljningen av varje särskild produktklass kan anses ge

upphov till.

Fördelningen av försäljningskostnaderna bör som regel

ske i form av ett procentuellt pålägg på totala

tillverkningskostnaden, dvs. med materialpålägg, arbetslön,

arbets-pålägg samt övriga tillverkningskostnader.

Med administrationskostnad menas kostnaderna för ett

företags ledning i den mån de icke skall hänföras till

tillverknings- eller försäljningskostnader. Dessa kostnader

består huvudsakligen av kostnader för företagets direktion

samt kostnader för ekonomiavdelningen med övriga

allmänna avdelningar på kontoret, som ej direkt tillhör

tillverknings- eller försäljningskostnader. De fördelas i

allmänhet på samma sätt som försäljningskostnaderna, dvs.

på de totala tillverkningskostnaderna. Av denna anledning

är det icke ovanligt, att försäljnings- och

administrationskostnaderna sammanslås till ett pålägg, som kallas

affärs-kostnadspålägg.

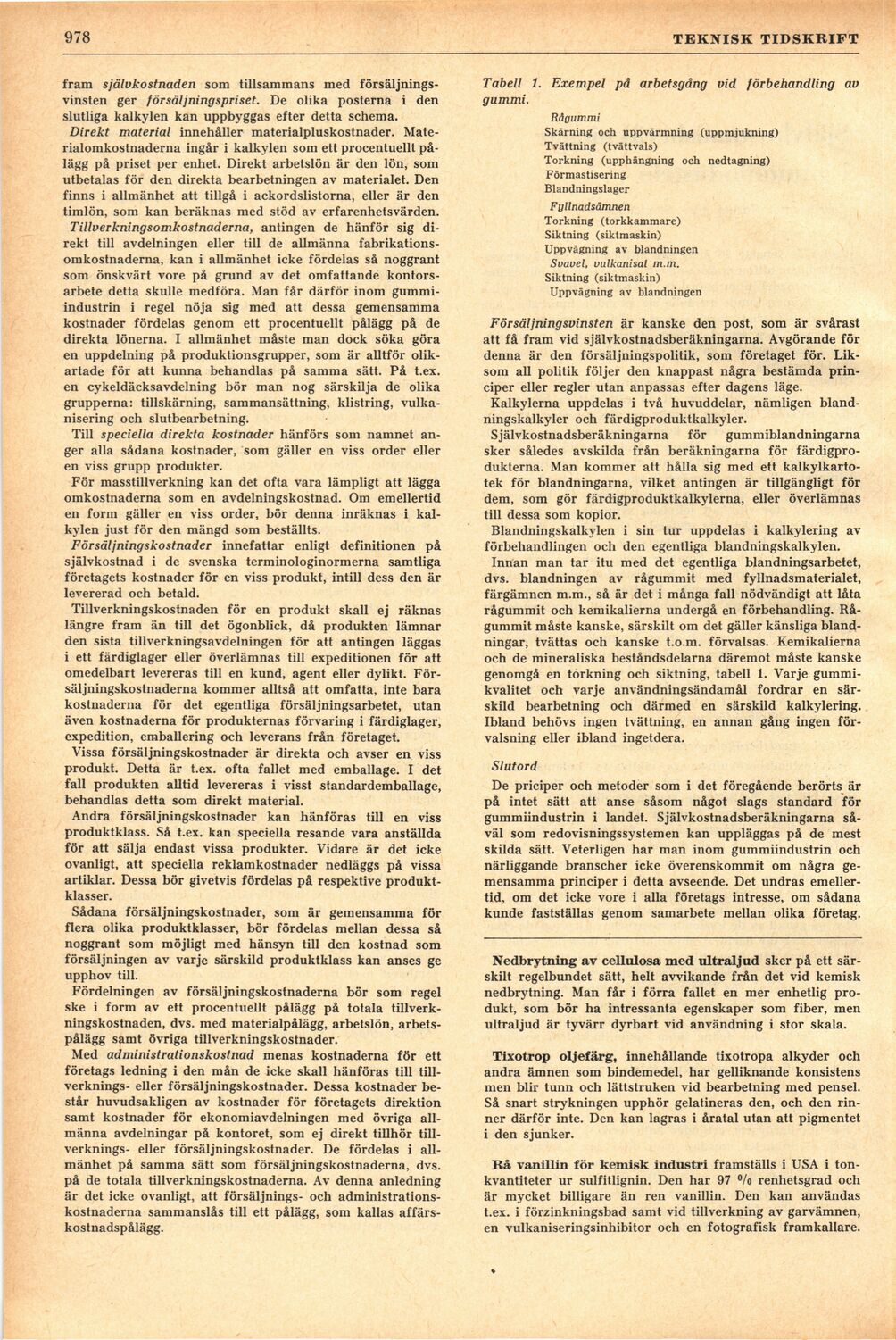

Tabell 1. Exempel på arbetsgång vid förbehandling av

gummi.

Rågummi

Skärning och uppvärmning (uppmjukning)

Tvättning (tvättvals)

Torkning (upphängning och nedtagning)

Förmastisering

Blandningslager

Fyllnadsämnen

Torkning (torkkammare)

Siktning (siktmaskin)

Uppvägning av blandningen

Svavel, vulkanisat m.m.

Siktning (siktmaskin)

Uppvägning av blandningen

Försäljningsvinsten är kanske den post, som är svårast

att få fram vid självkostnadsberäkningarna. Avgörande för

denna är den försäljningspolitik, som företaget för.

Liksom all politik följer den knappast några bestämda

principer eller regler utan anpassas efter dagens läge.

Kalkylerna uppdelas i två huvuddelar, nämligen

blandningskalkyler och färdigproduktkalkyler.

Självkostnadsberäkningarna för gummiblandningarna

sker således avskilda från beräkningarna för

färdigprodukterna. Man kommer att hålla sig med ett

kalkylkartotek för blandningarna, vilket antingen är tillgängligt för

dem, som gör färdigproduktkalkylerna, eller överlämnas

till dessa som kopior.

Blandningskalkylen i sin tur uppdelas i kalkylering av

förbehandlingen och den egentliga blandningskalkylen.

Innan man tar itu med det egentliga blandningsarbetet,

dvs. blandningen av rågummit med fyllnadsmaterialet,

färgämnen m.m., så är det i många fall nödvändigt att låta

rågummit och kemikalierna undergå en förbehandling.

Rågummit måste kanske, särskilt om det gäller känsliga

blandningar, tvättas och kanske t.o.m. förvalsas. Kemikalierna

och de mineraliska beståndsdelarna däremot måste kanske

genomgå en torkning och siktning, tabell 1. Varje

gummikvalitet och varje användningsändamål fordrar en

särskild bearbetning och därmed en särskild kalkylering.

Ibland behövs ingen tvättning, en annan gång ingen

för-valsning eller ibland ingetdera.

Slutord

De priciper och metoder som i det föregående berörts är

på intet sätt att anse såsom något slags standard för

gummiindustrin i landet. Självkostnadsberäkningarna

såväl som redovisningssystemen kan uppläggas på de mest

skilda sätt. Veterligen har man inom gummiindustrin och

närliggande branscher icke överenskommit om några

gemensamma principer i detta avseende. Det undras

emellertid, om det icke vore i alla företags intresse, om sådana

kunde fastställas genom samarbete mellan olika företag.

Nedbrytning av cellulosa med ultraljud sker på ett

särskilt regelbundet sätt, helt avvikande från det vid kemisk

nedbrytning. Man får i förra fallet en mer enhetlig

produkt, som bör ha intressanta egenskaper som fiber, men

ultraljud är tyvärr dyrbart vid användning i stor skala.

Tixotrop oljefärg, innehållande tixotropa alkyder och

andra ämnen som bindemedel, har gelliknande konsistens

men blir tunn och lättstruken vid bearbetning med pensel.

Så snart strykningen upphör gelatineras den, och den

rinner därför inte. Den kan lagras i åratal utan att pigmentet

i den sjunker.

Rå vanillin för kemisk industri framställs i USA i

tonkvantiteter ur sulfitlignin. Den har 97 °/o renhetsgrad och

är mycket billigare än ren vanillin. Den kan användas

t.ex. i förzinkningsbad samt vid tillverkning av garvämnen,

en vulkaniseringsinhibitor och en fotografisk framkallare.

<< prev. page << föreg. sida << >> nästa sida >> next page >>

{kind=link}